2021年11月19日,為完善工程造價市場化形成機制,進一步統一工程計價規則,住房和城鄉建設部標準定額司對《建設工程工程量清單計價規范》(GB 50500-2013)進行了修訂,形成《建設工程工程量清單計價標準》(征求意見稿)。

附件:《建設工程工程量清單計價標準》(征求意見稿) 點擊下載

新標準正式實施后,原國家標準《建設工程工程量清單計價規范》GB 50500-2013同時廢止。

根據住房和城鄉建設部辦公廳《關于印發 2018 年工程造價計價依據編制計劃和工程造價管理工作計劃的通知》(建辦標函〔2018〕35 號)的要求,為推進工程造價市場化、國際化改革,標準編制組經廣泛調查研究,認真總結工程實踐經驗,參考有關國際標準,并在廣泛征求意見的基礎上,修訂了本標準。

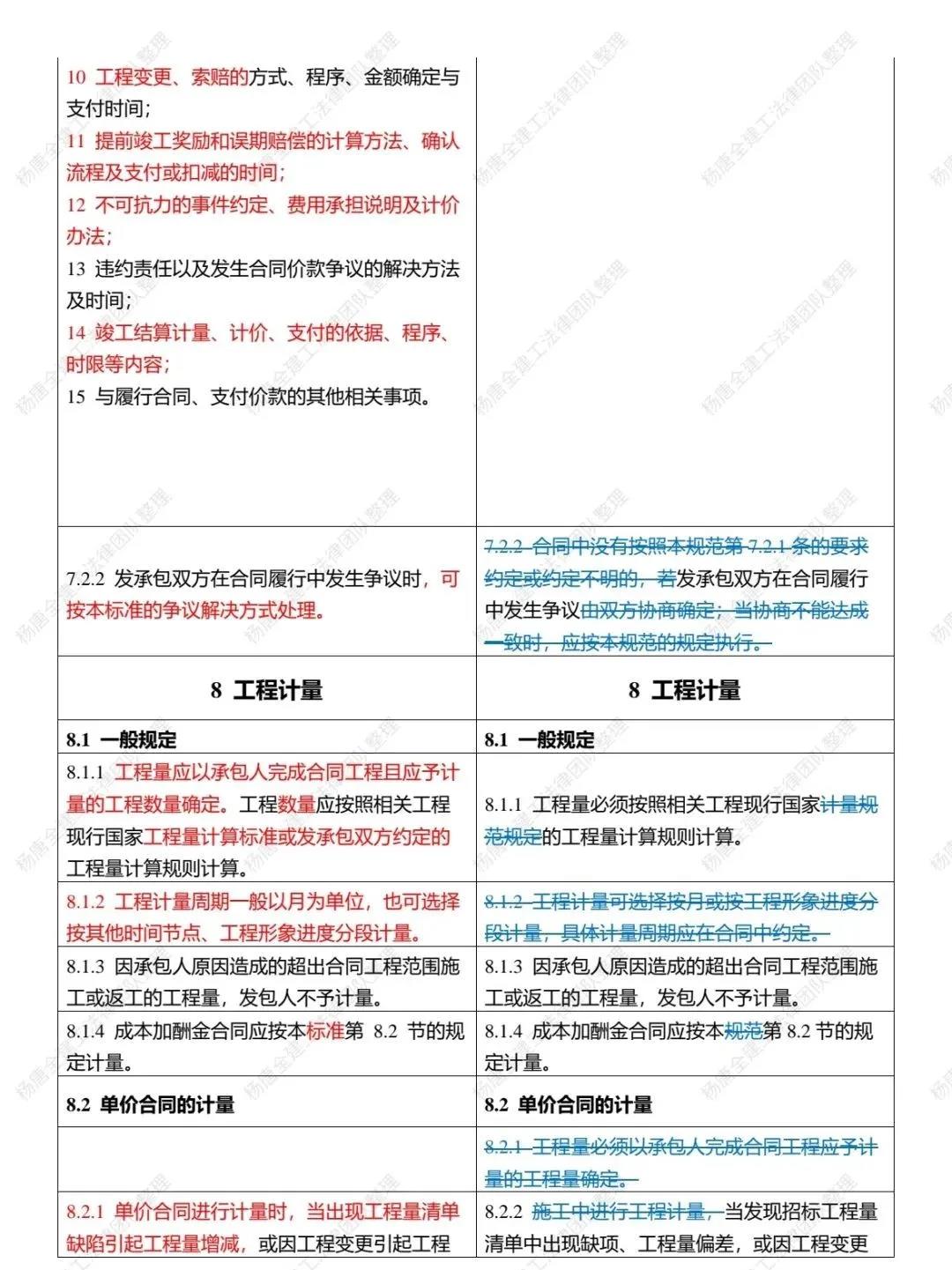

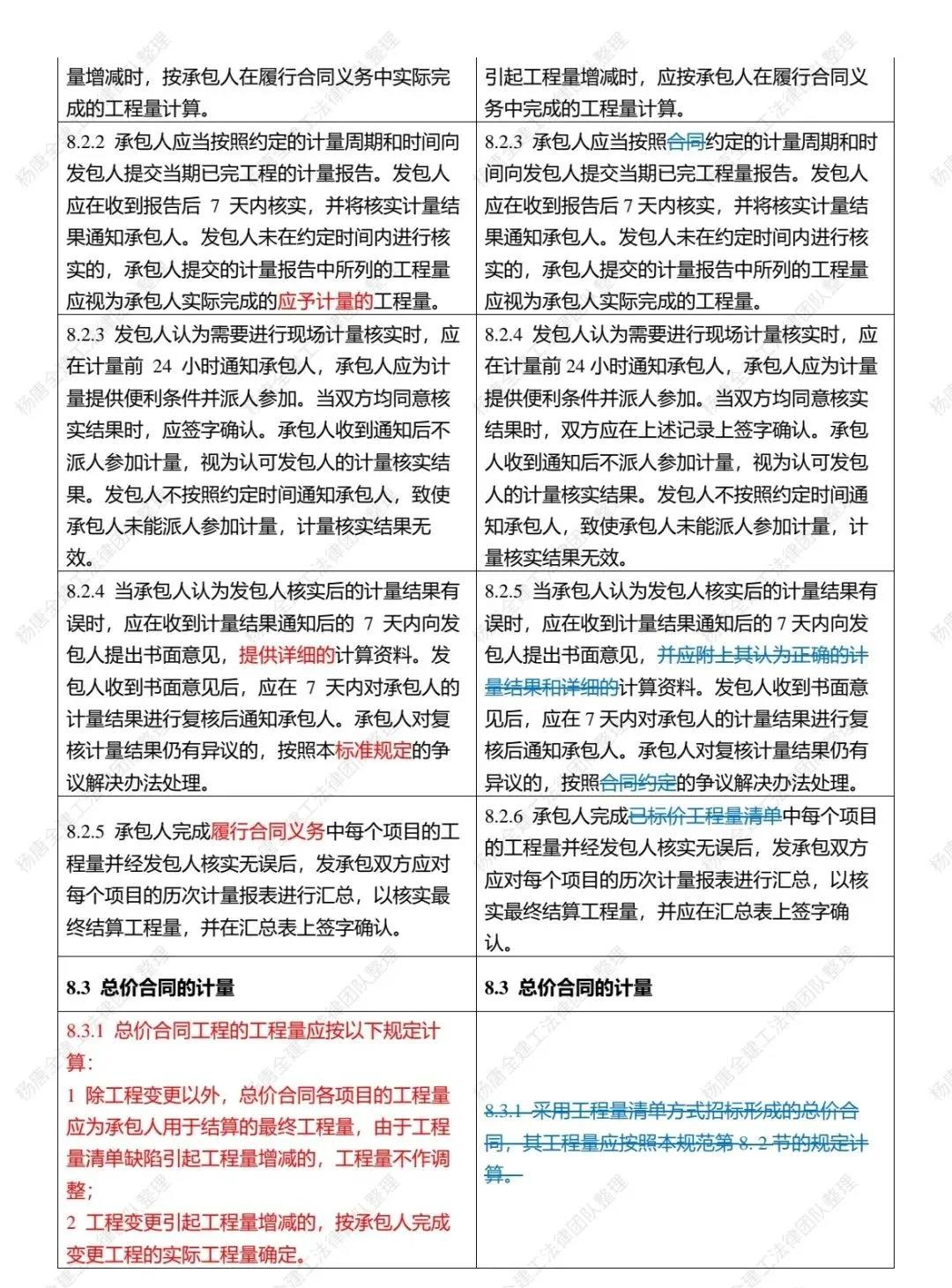

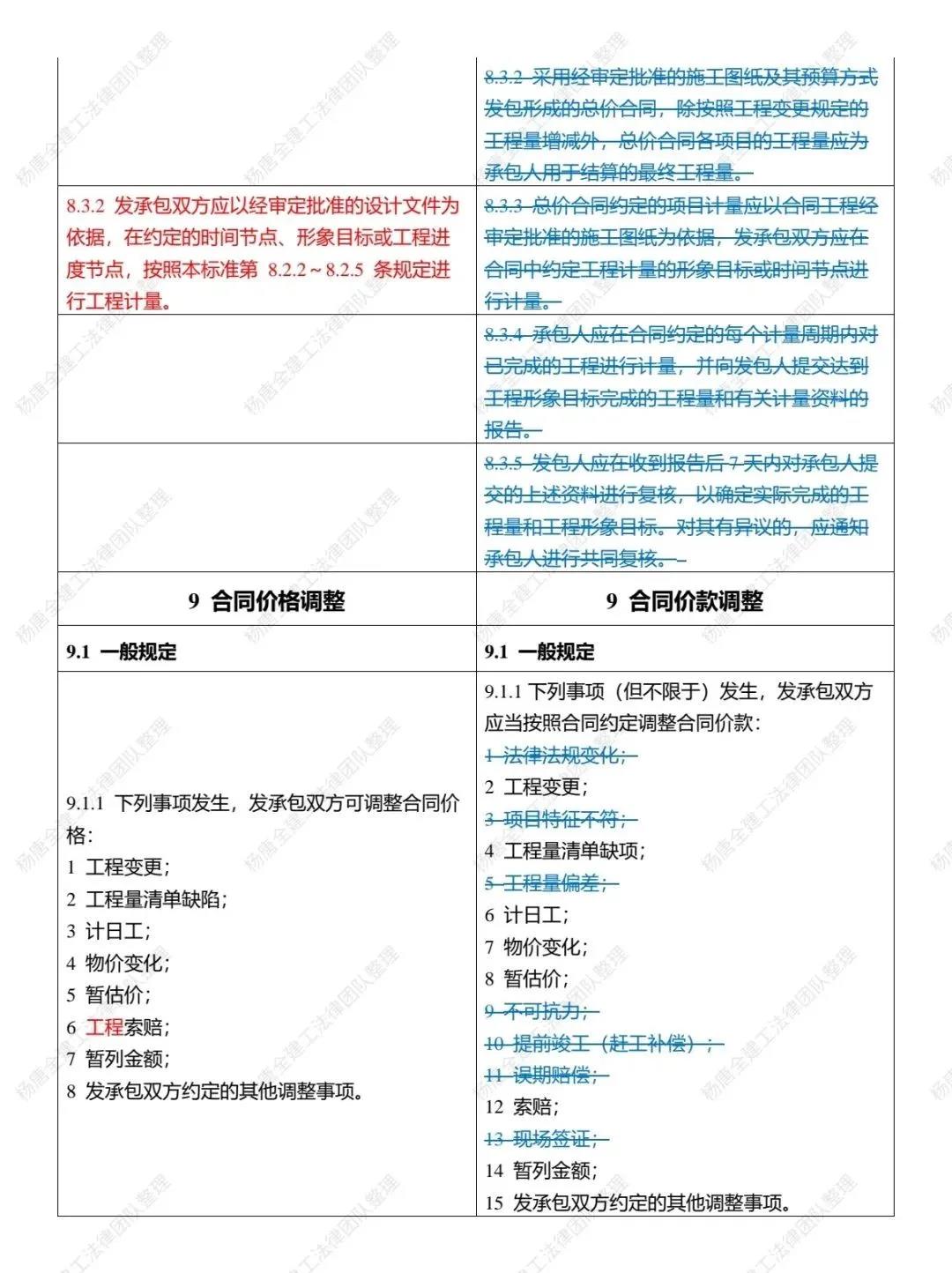

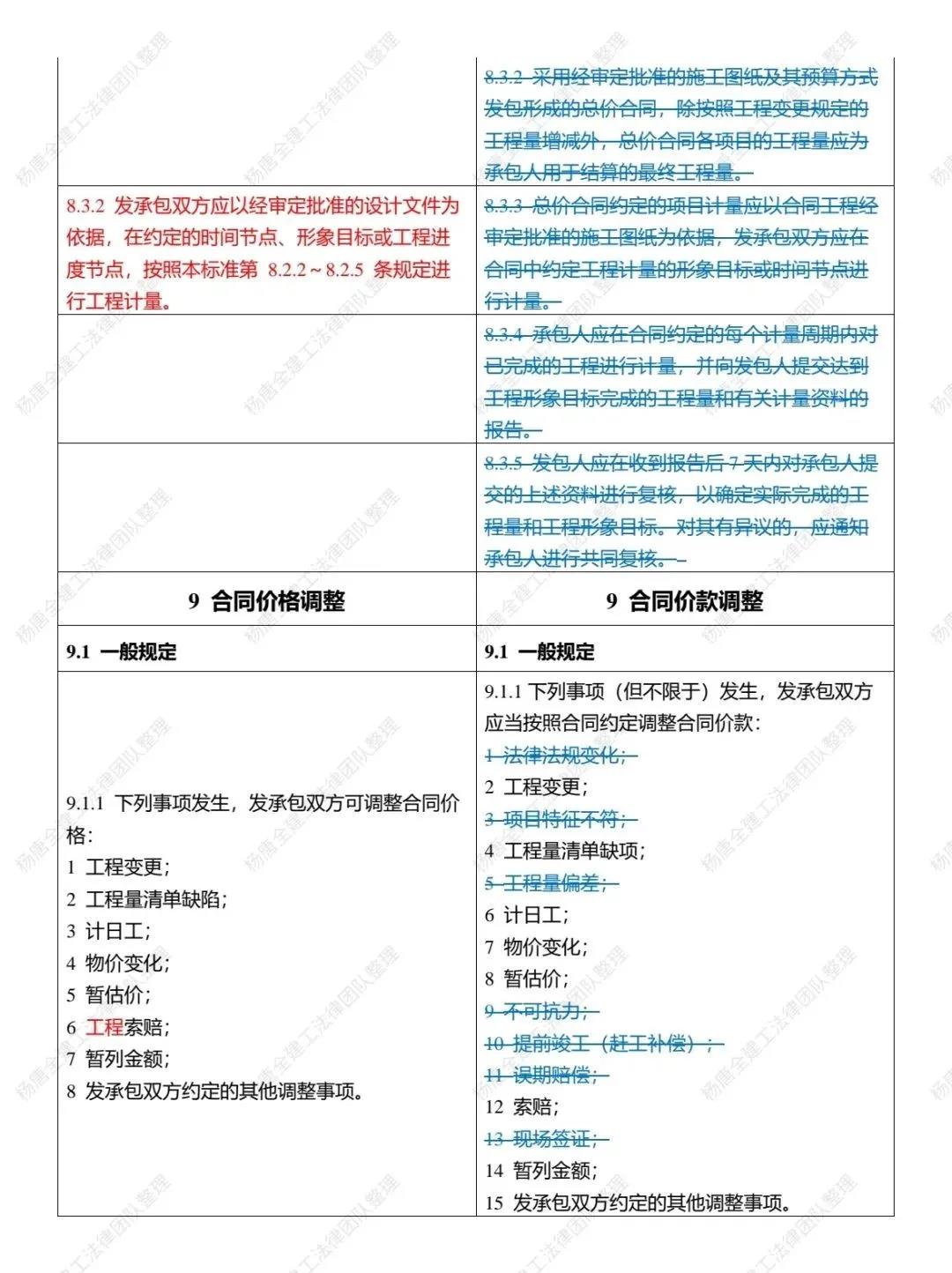

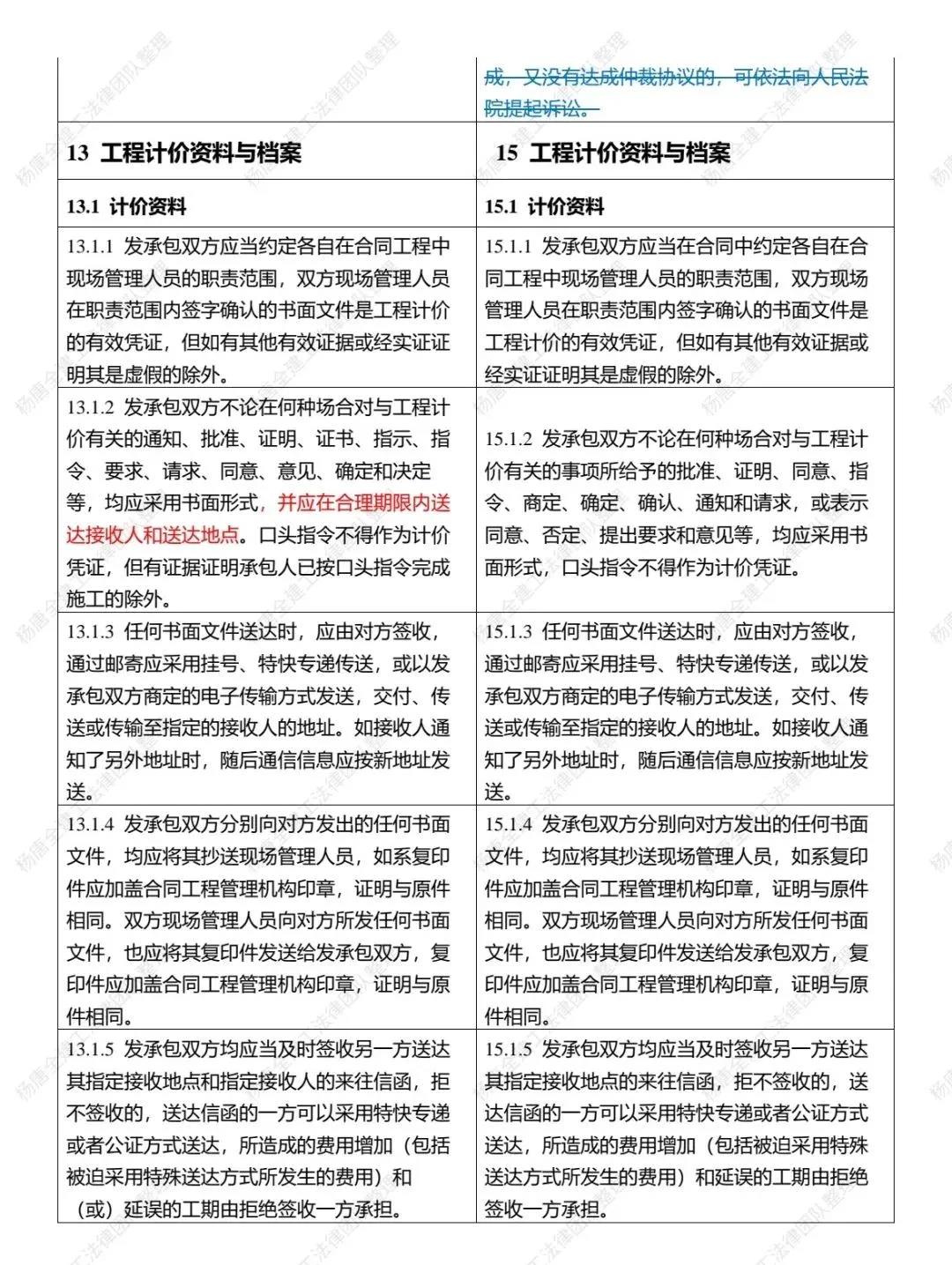

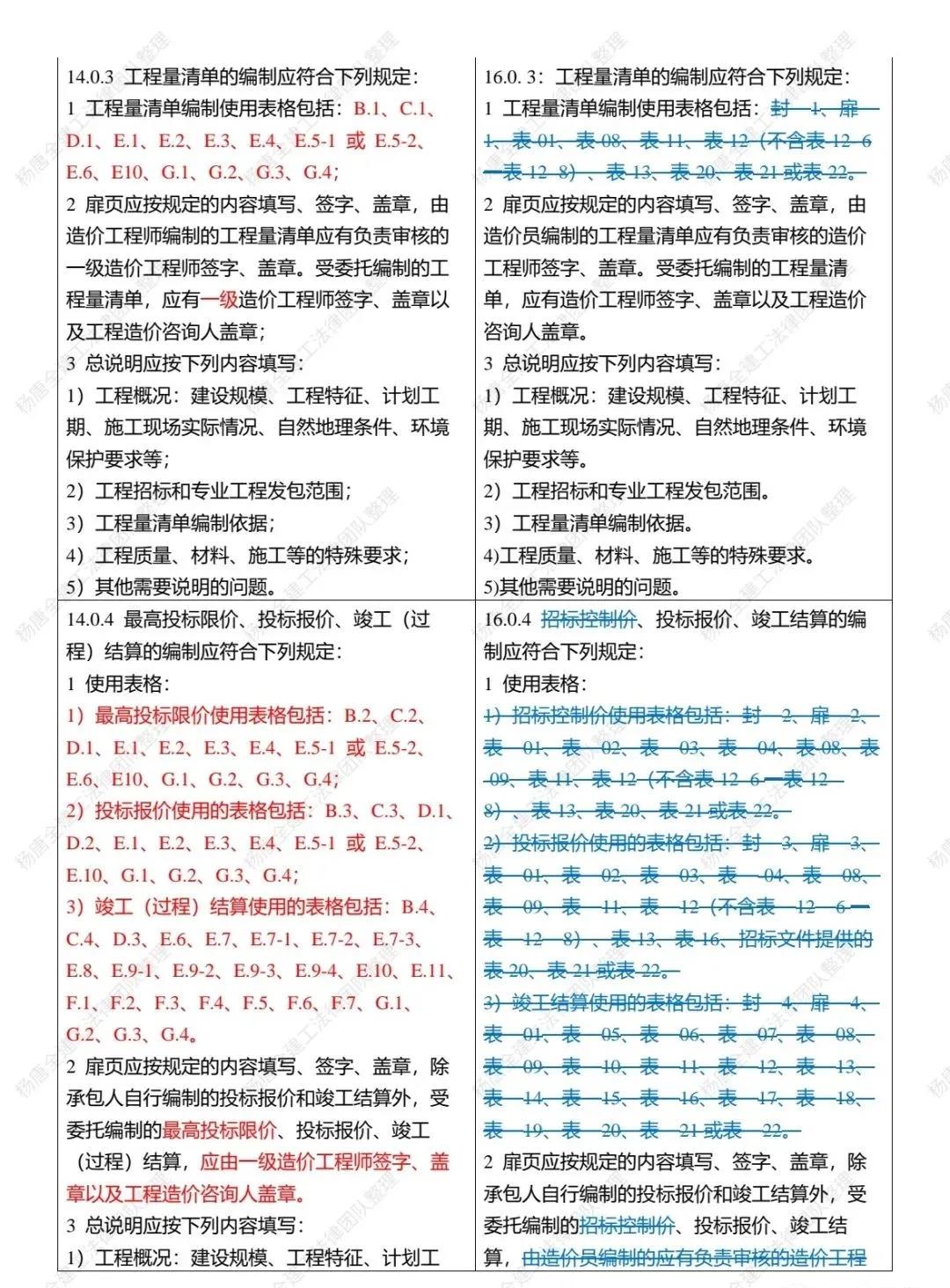

本標準的主要技術內容是:1.總則;2.術語;3.基本規定;4.工程量清單編制;5.最高投標限價編制;6.投標報價編制;7.合同價款約定;8.工程計量;9.合同價格調整;10.合同價款期中支付;11.結算與支付;12.合同價款爭議的解決;13.工程計價資料與檔案;14.工程計價表格說明。

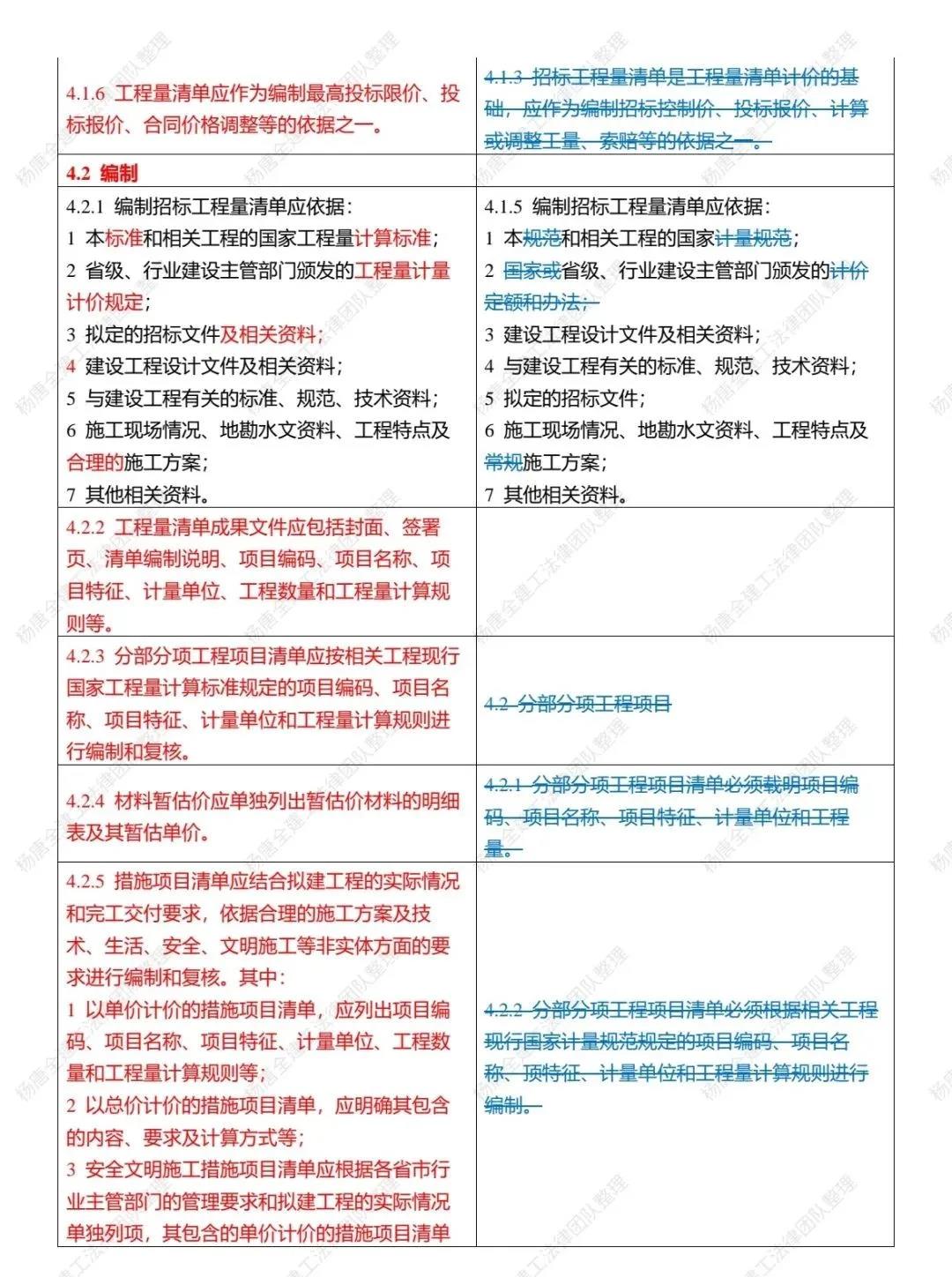

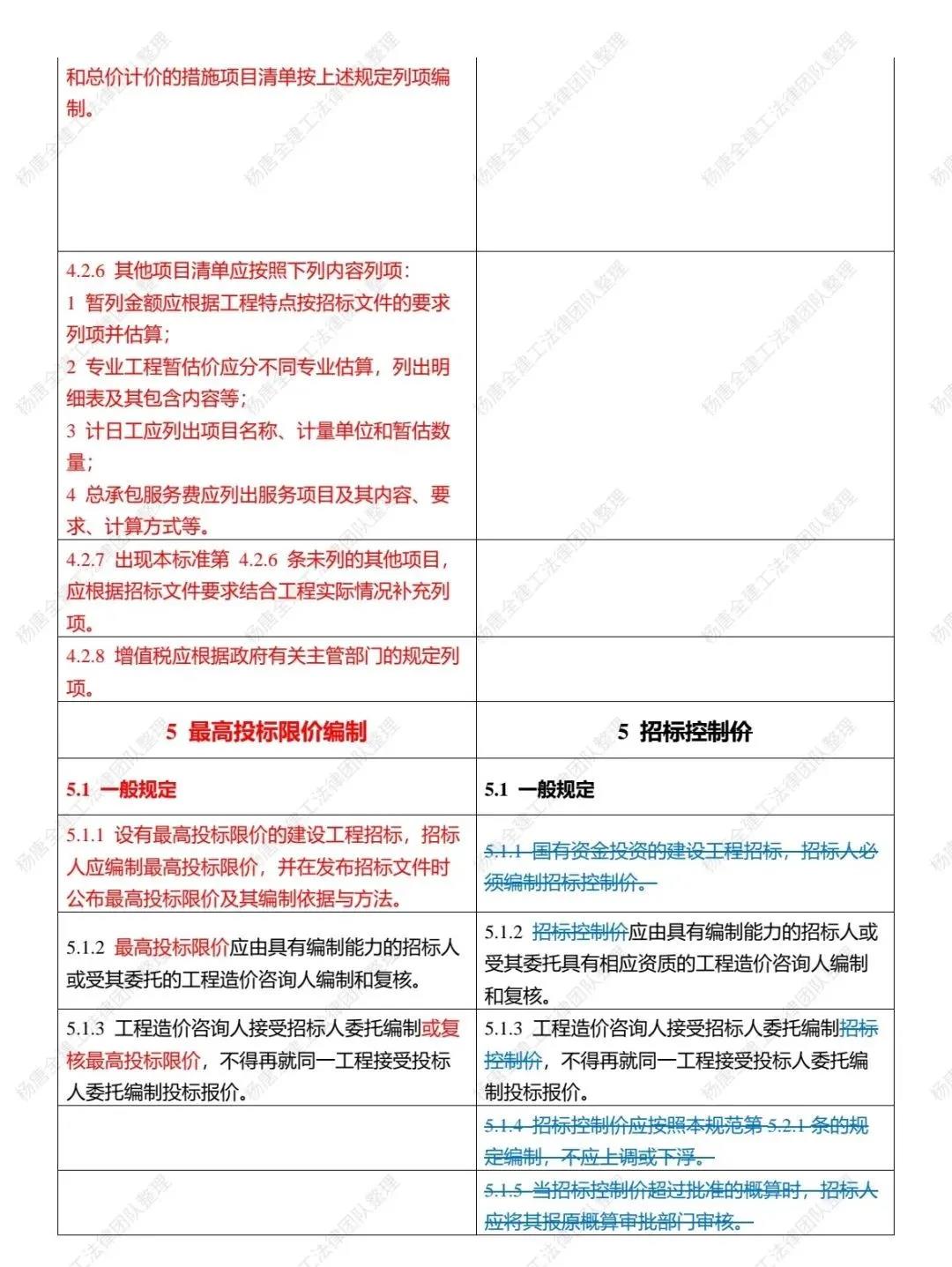

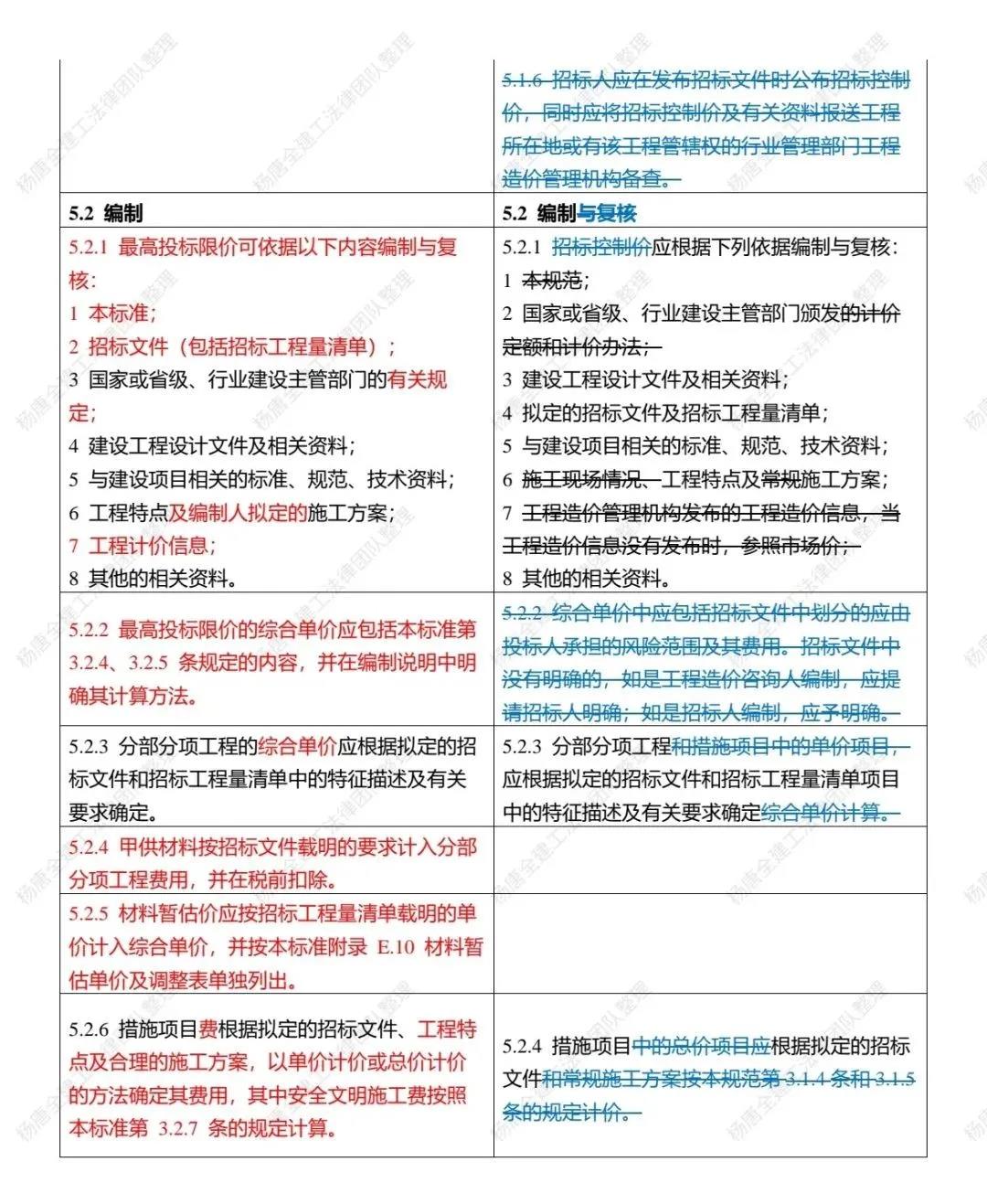

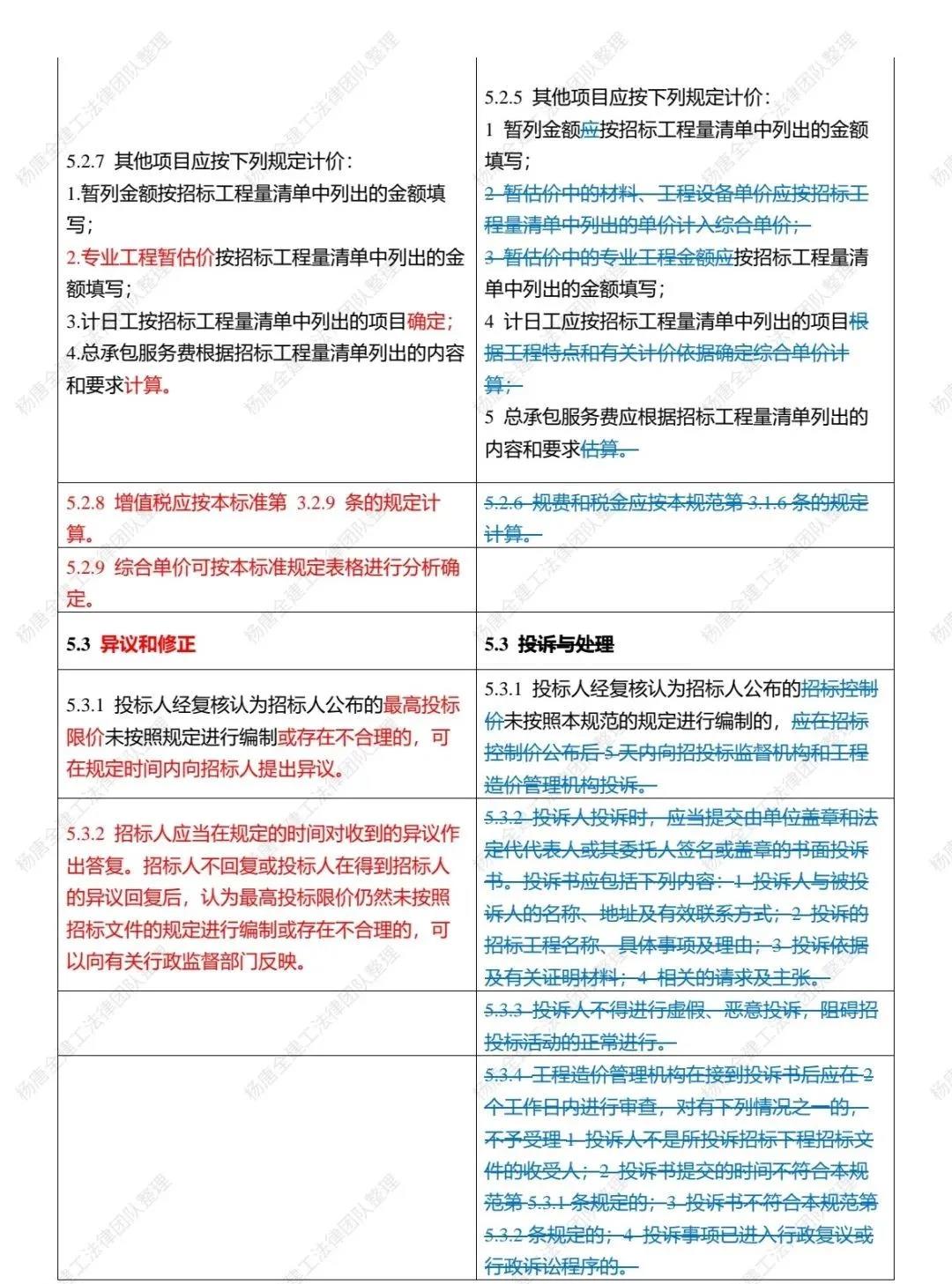

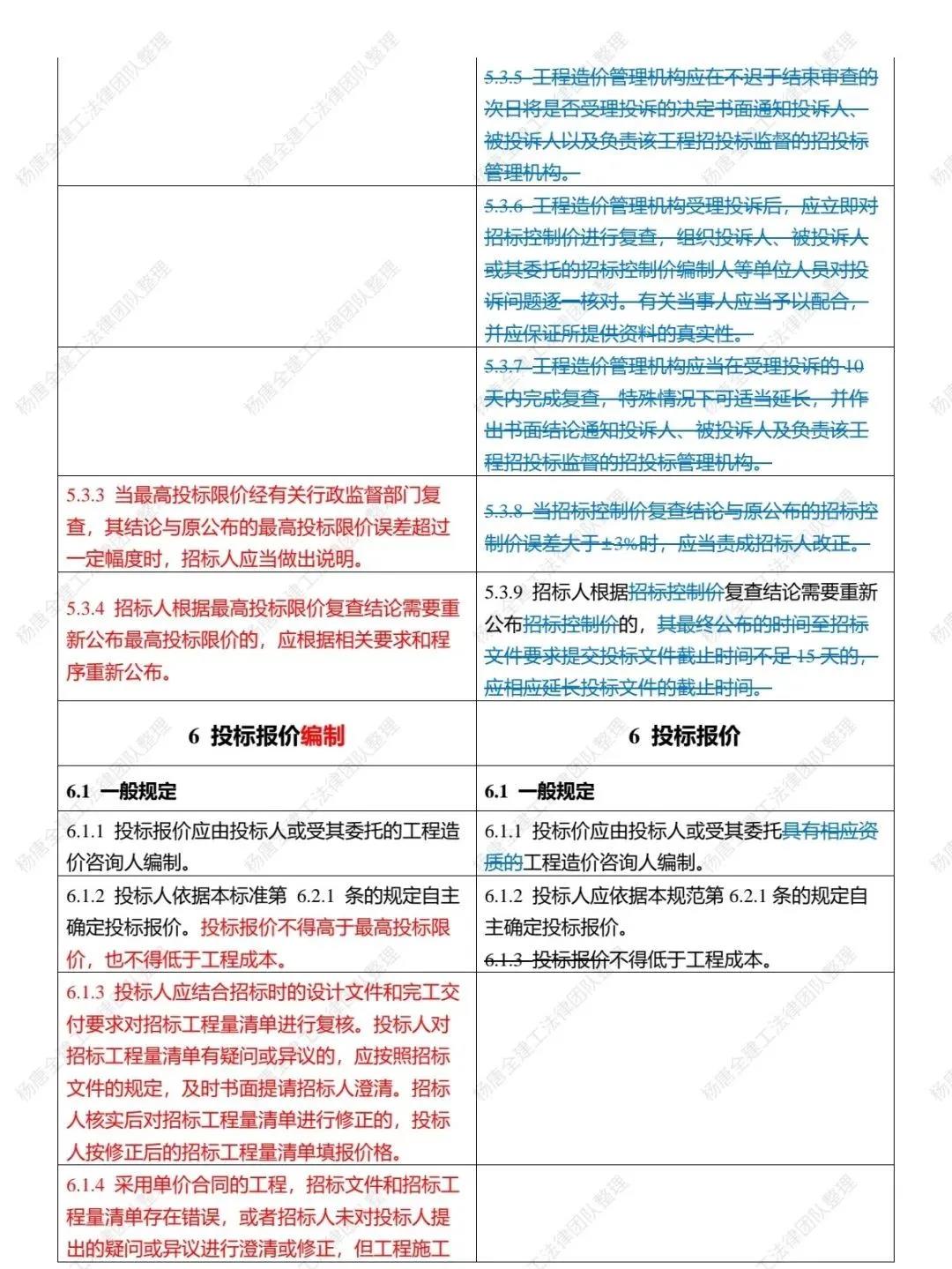

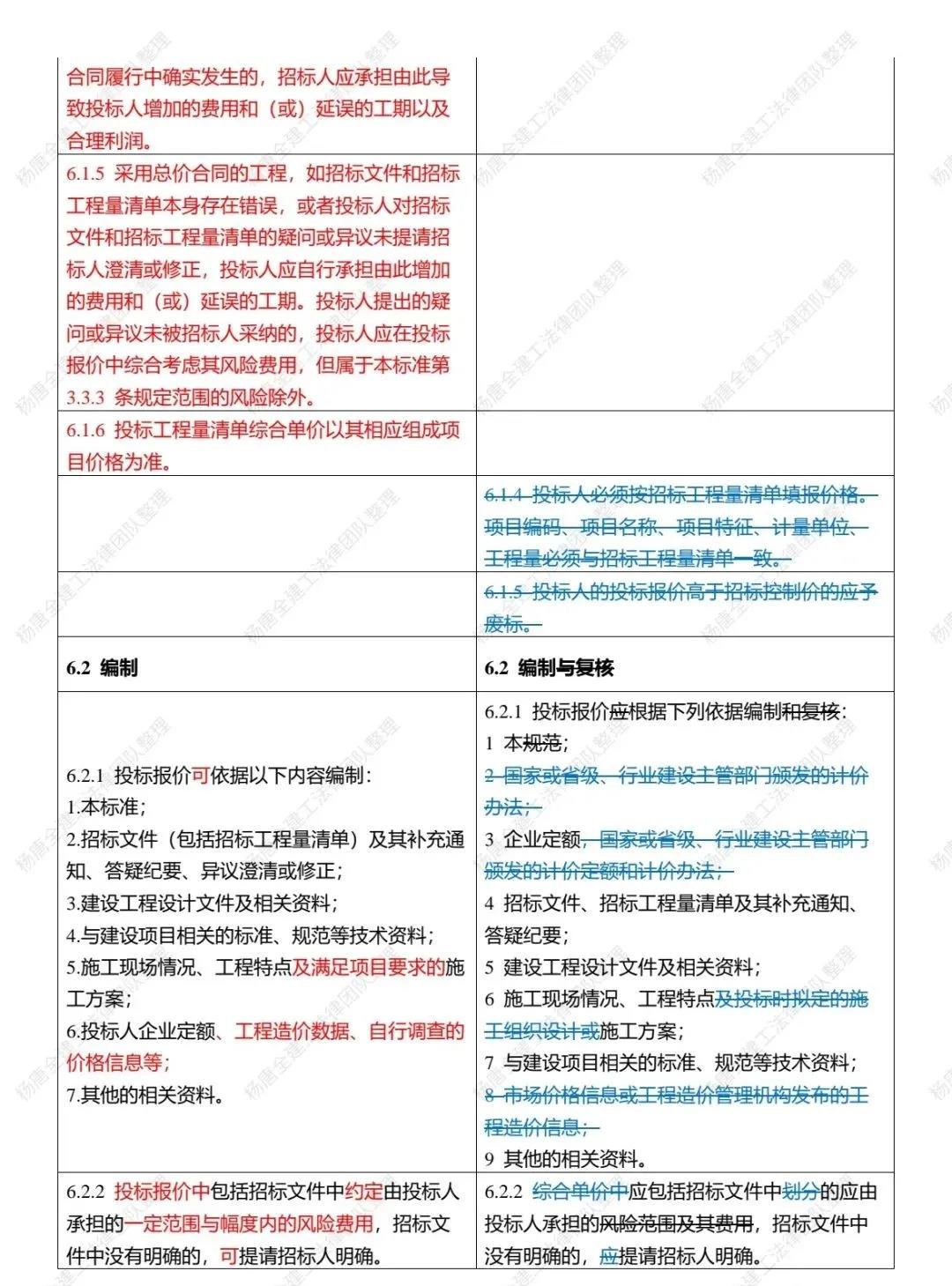

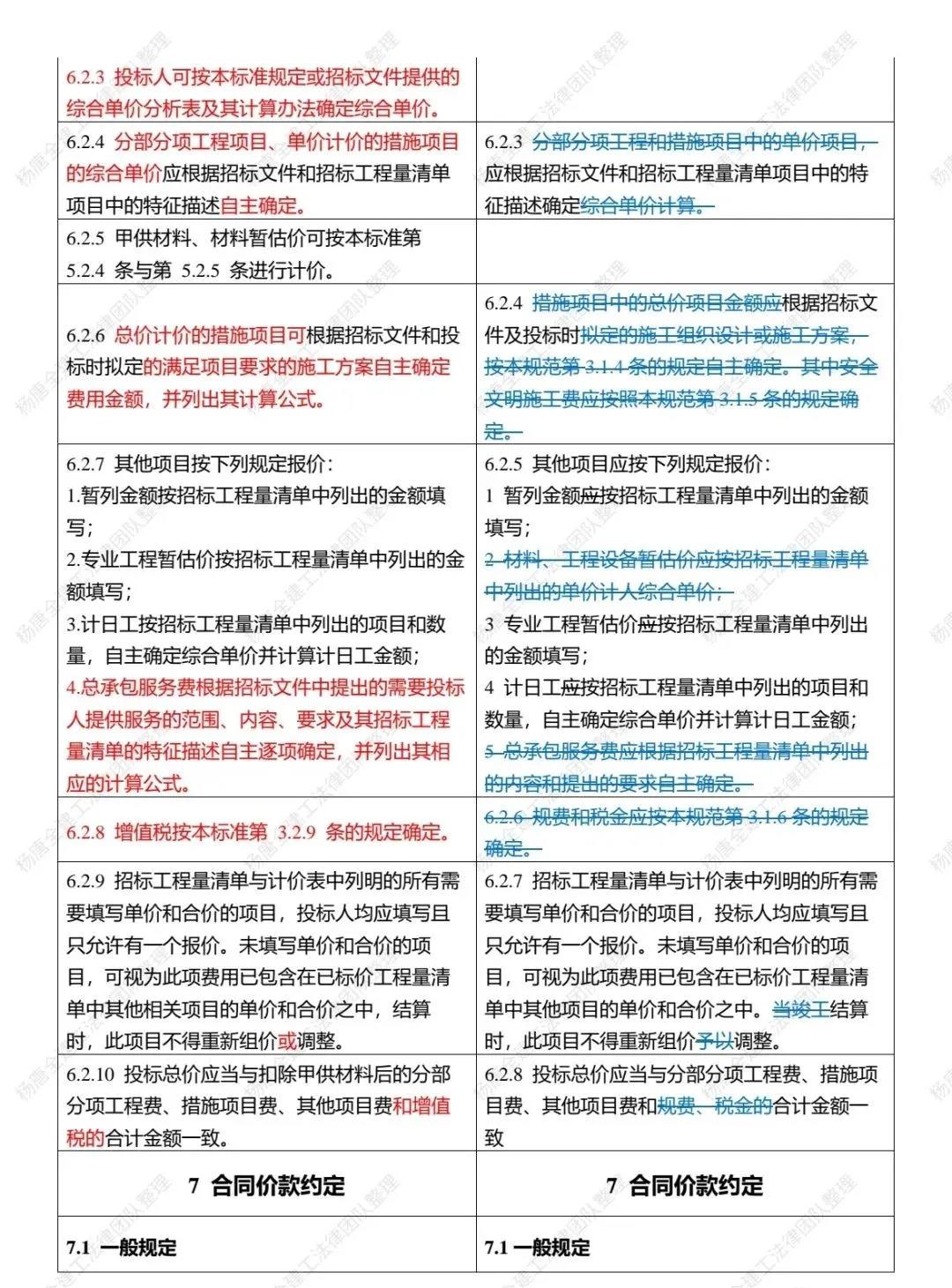

本標準修訂的主要內容是:

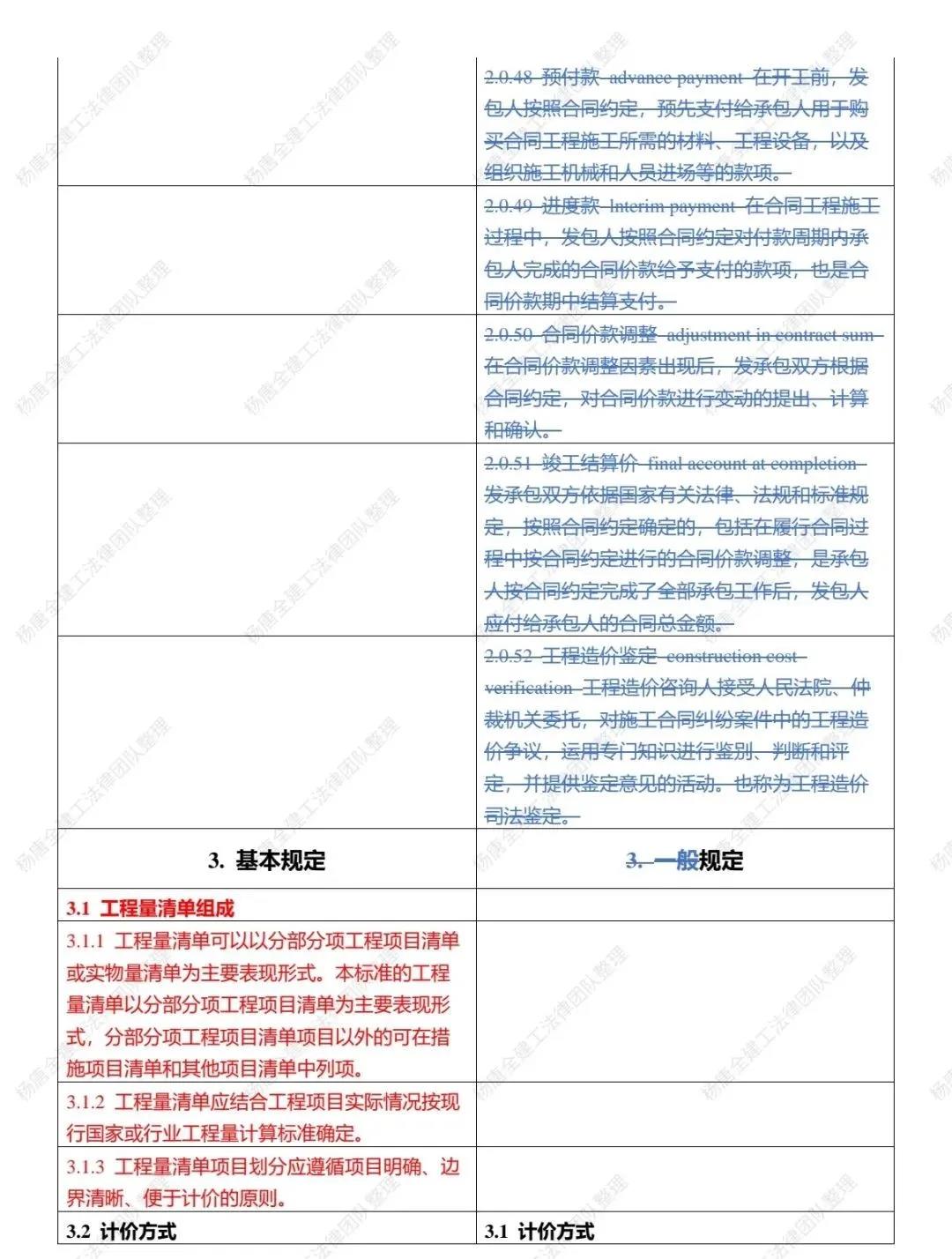

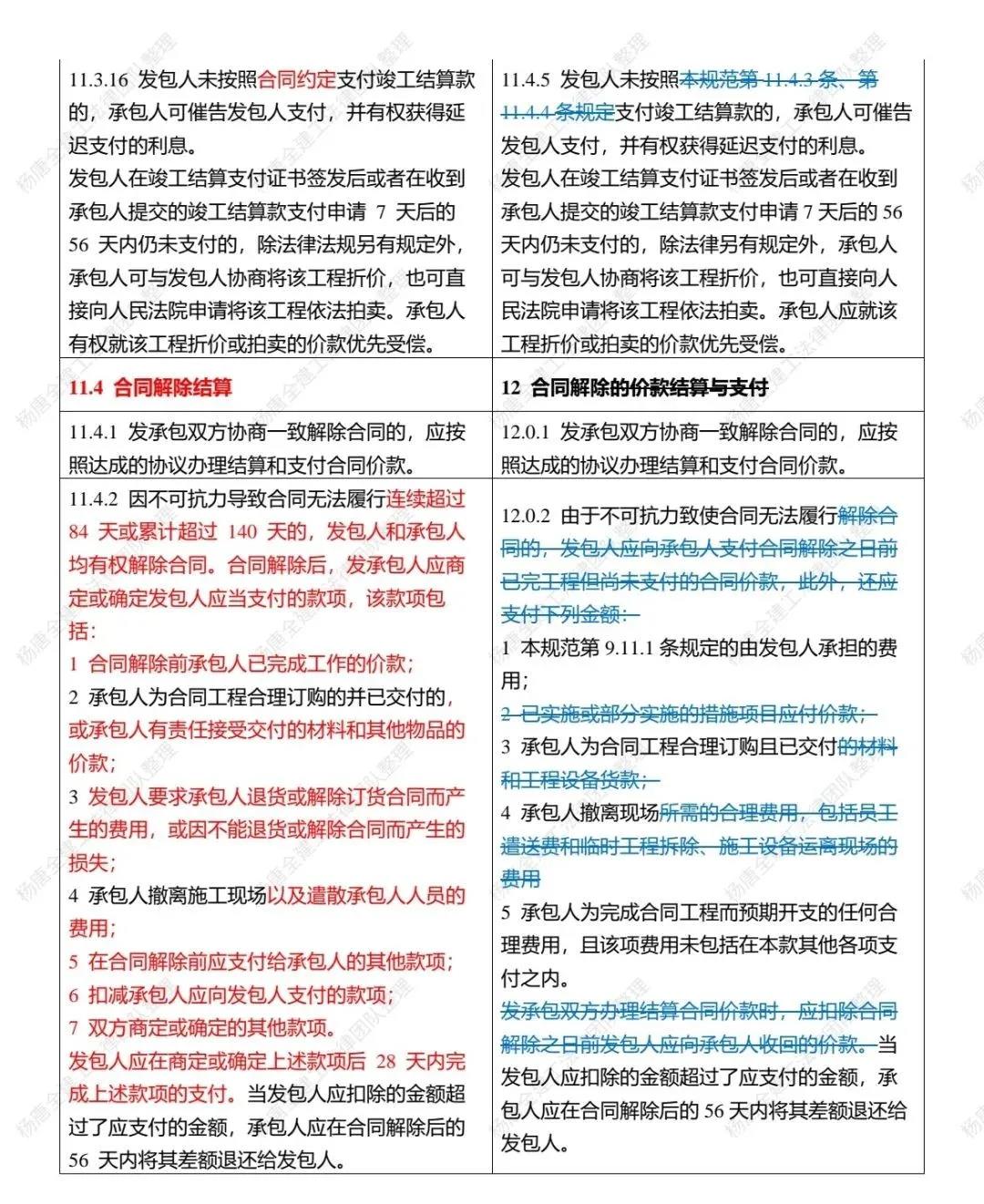

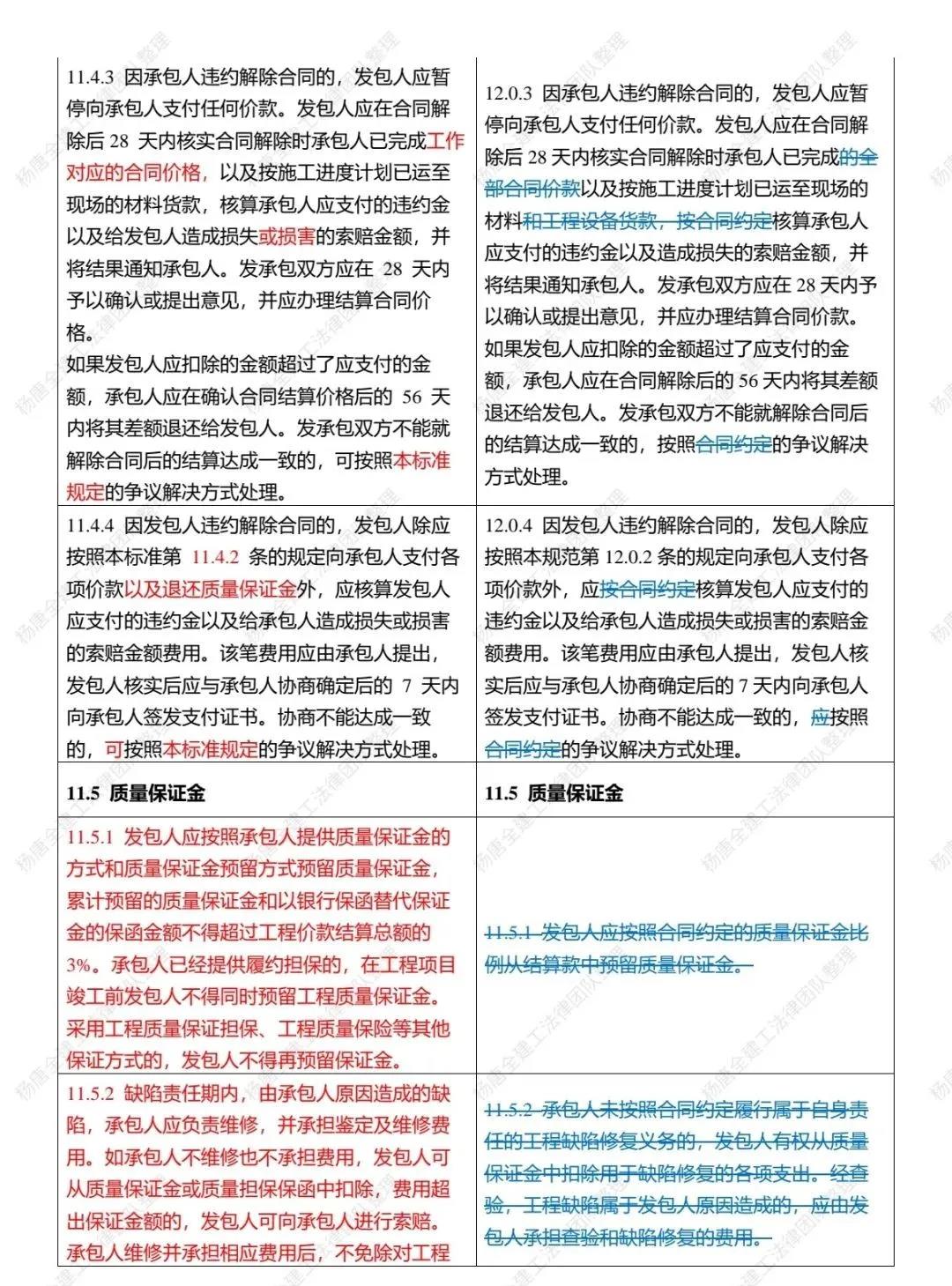

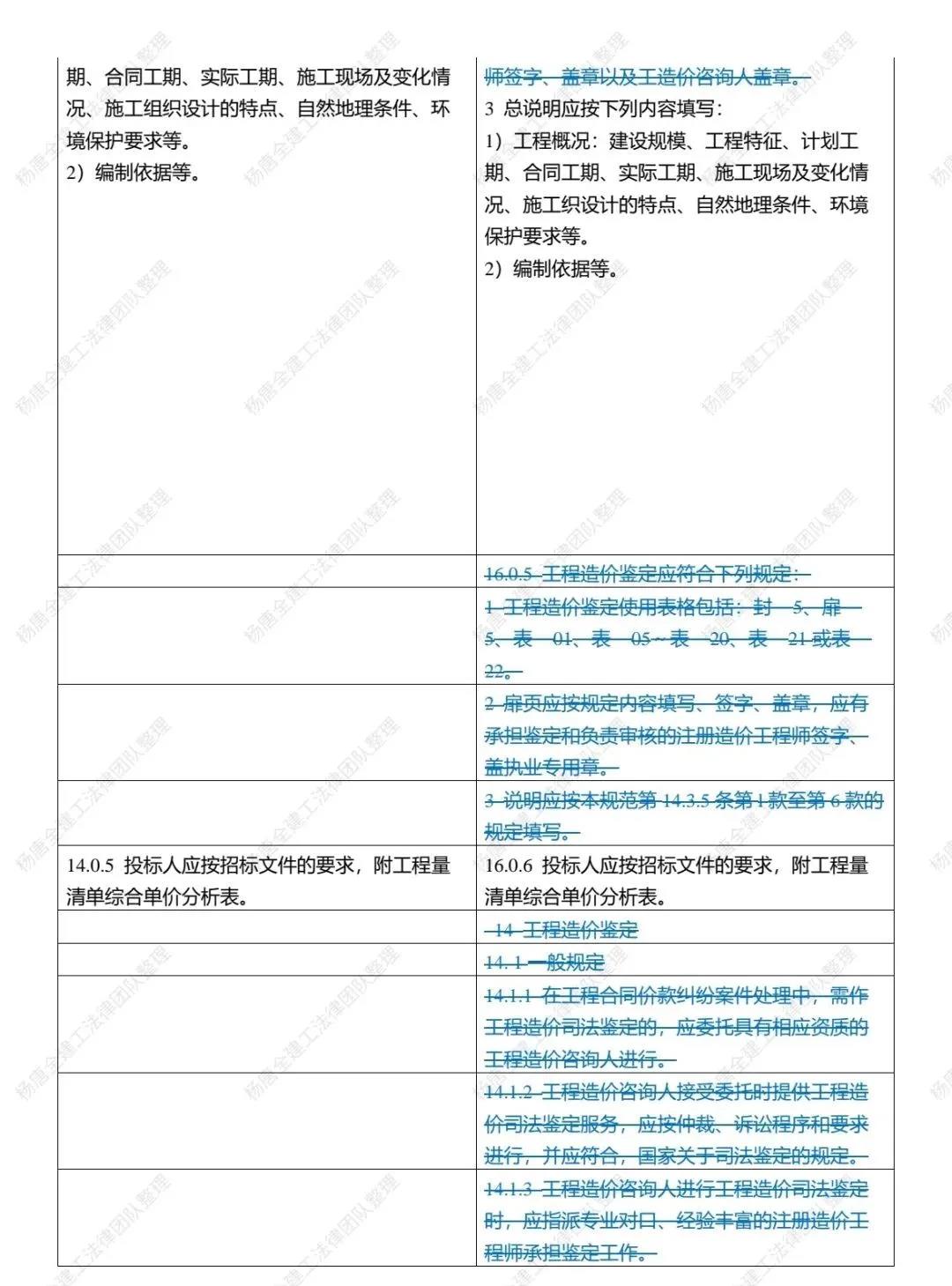

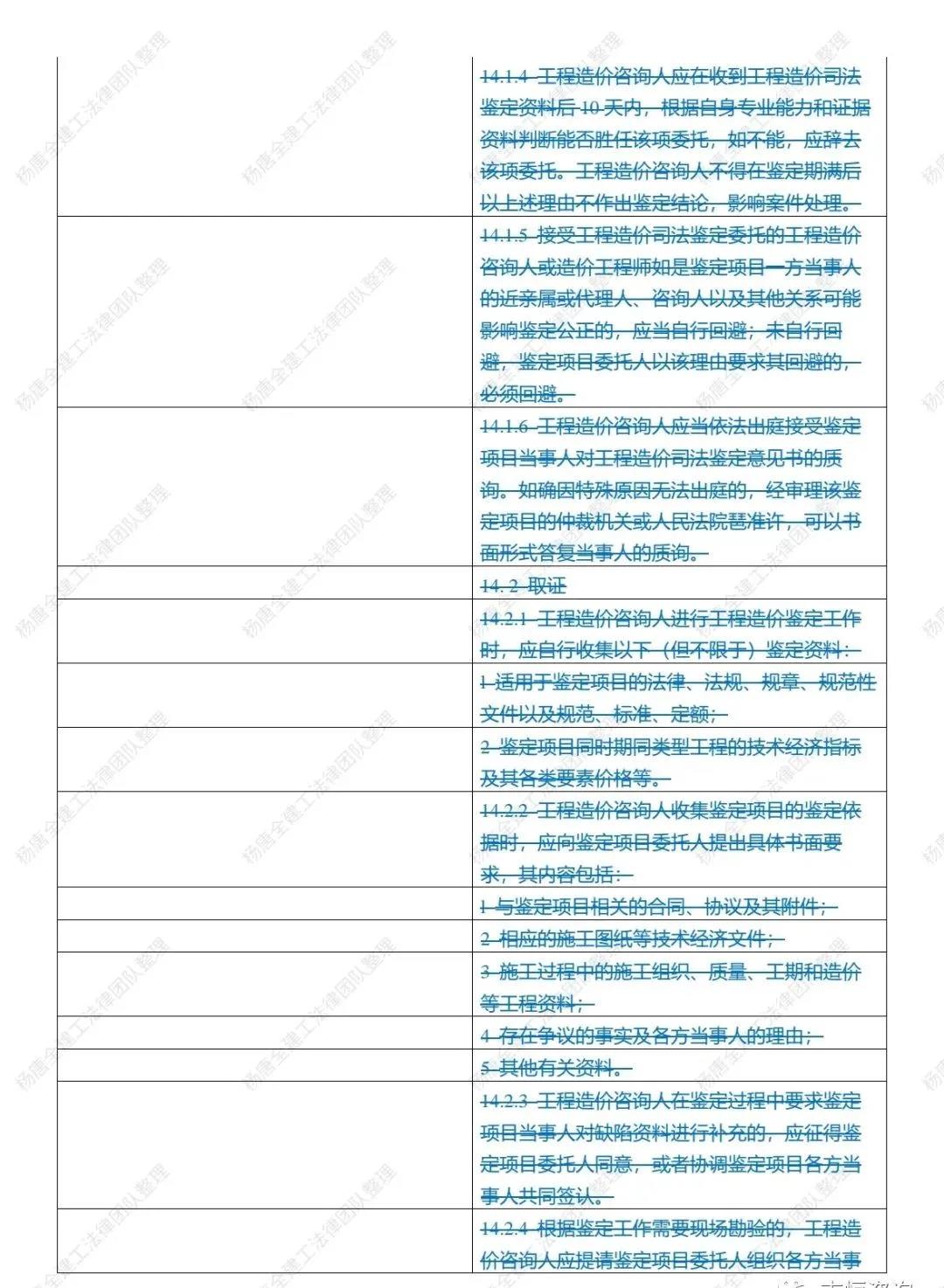

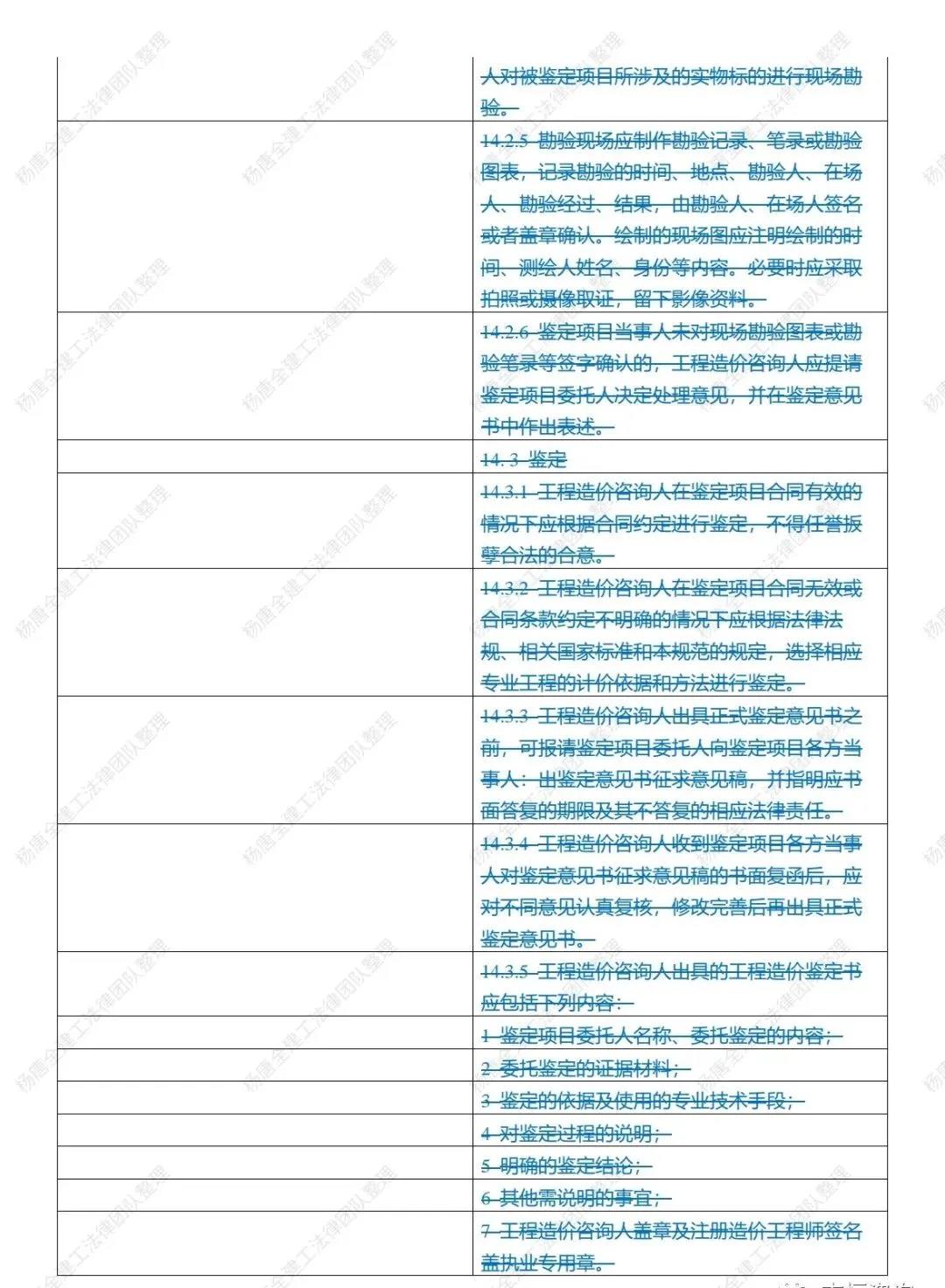

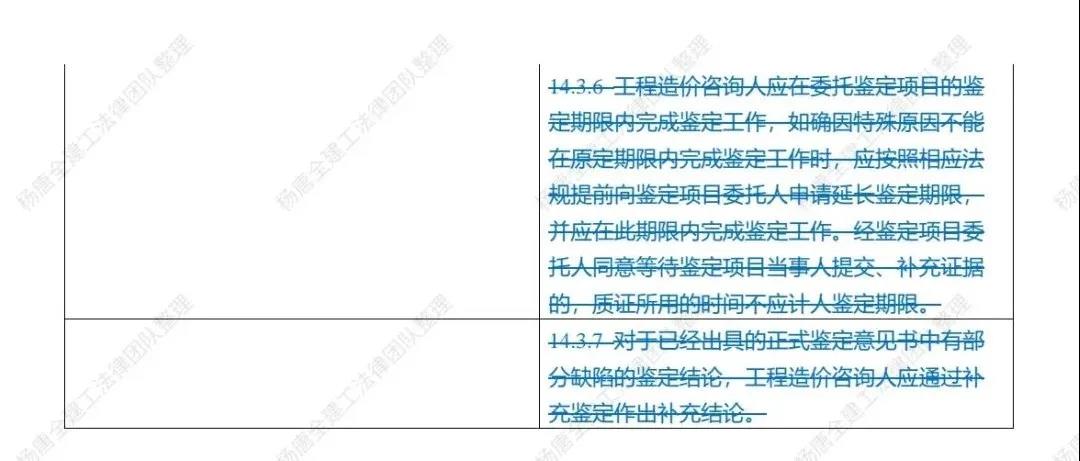

1.刪除了“工程造價鑒定”、“合同解除的價款結算與支付”兩章;

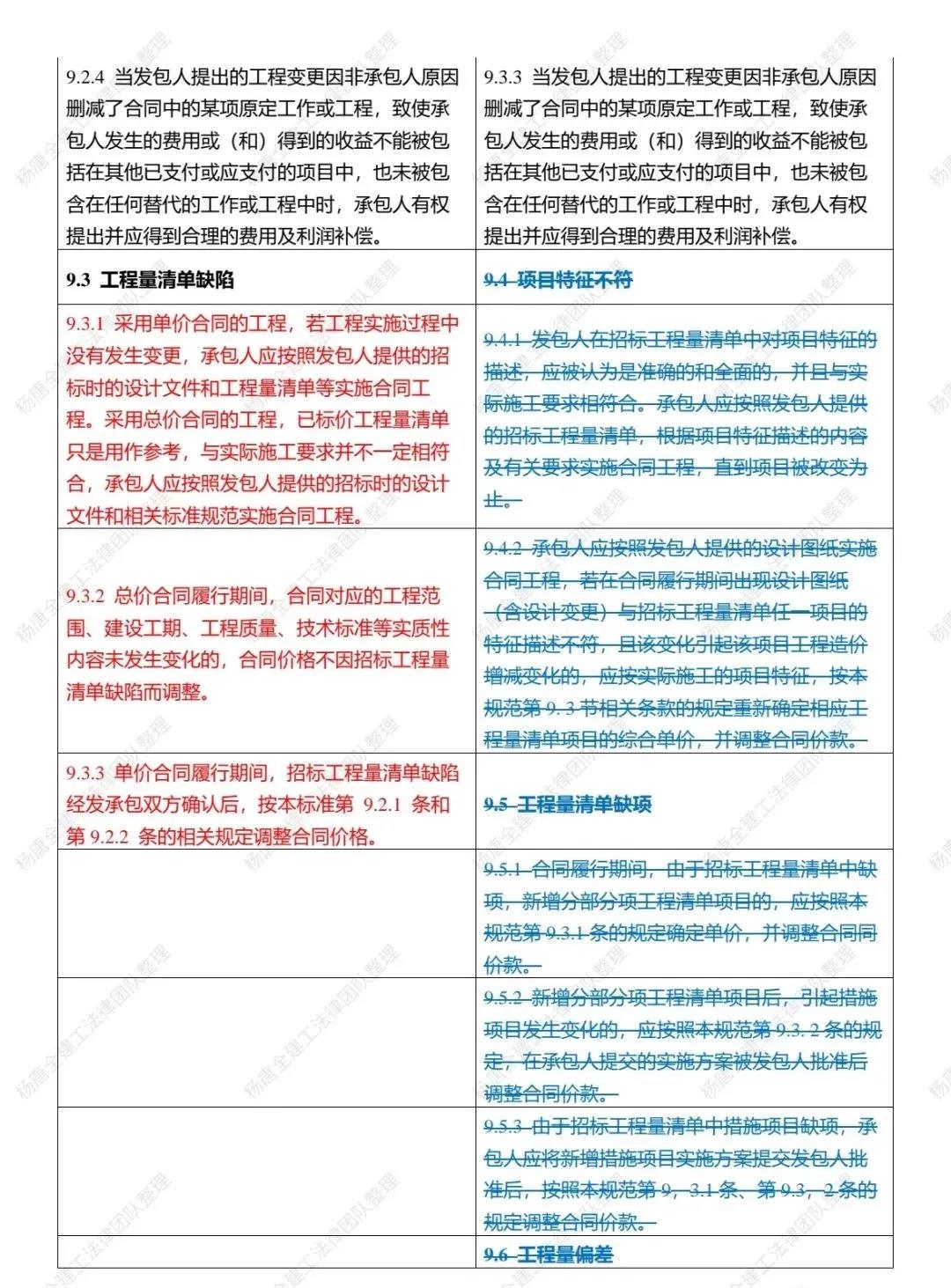

2.增加了“施工過程結算”、“工程量清單缺陷”等術語;

3.調整了最高投標限價、投標報價的編制依據;

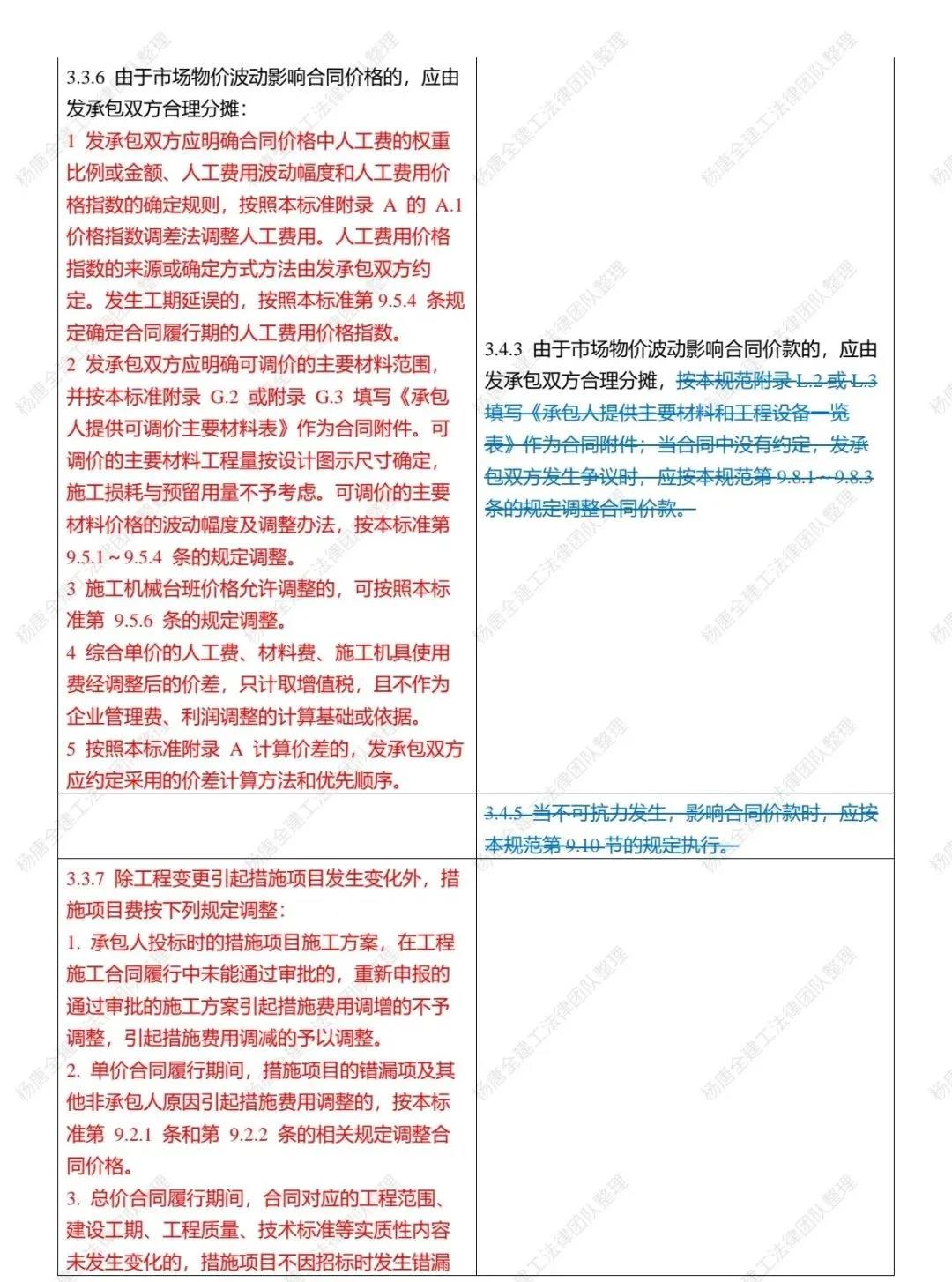

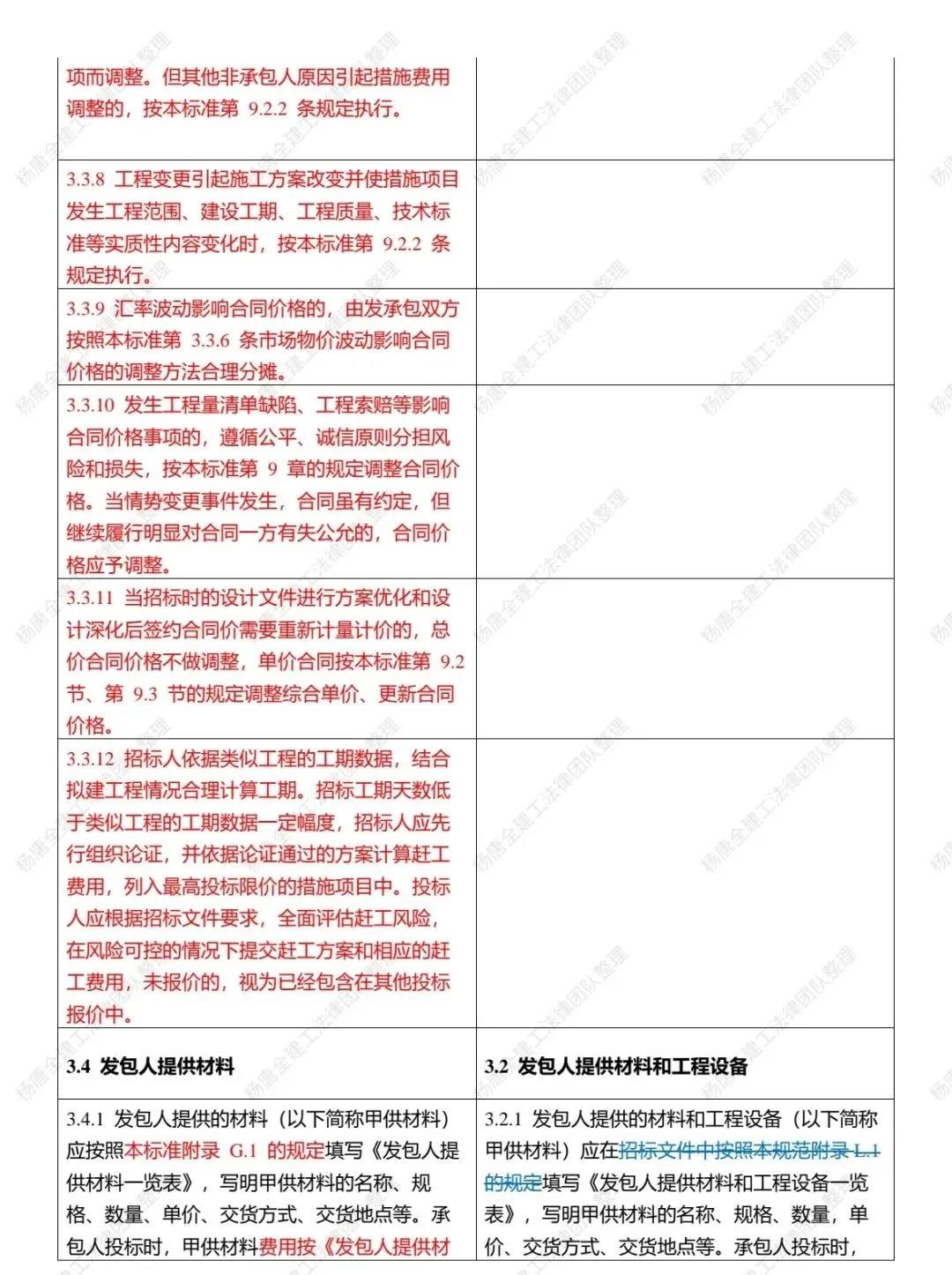

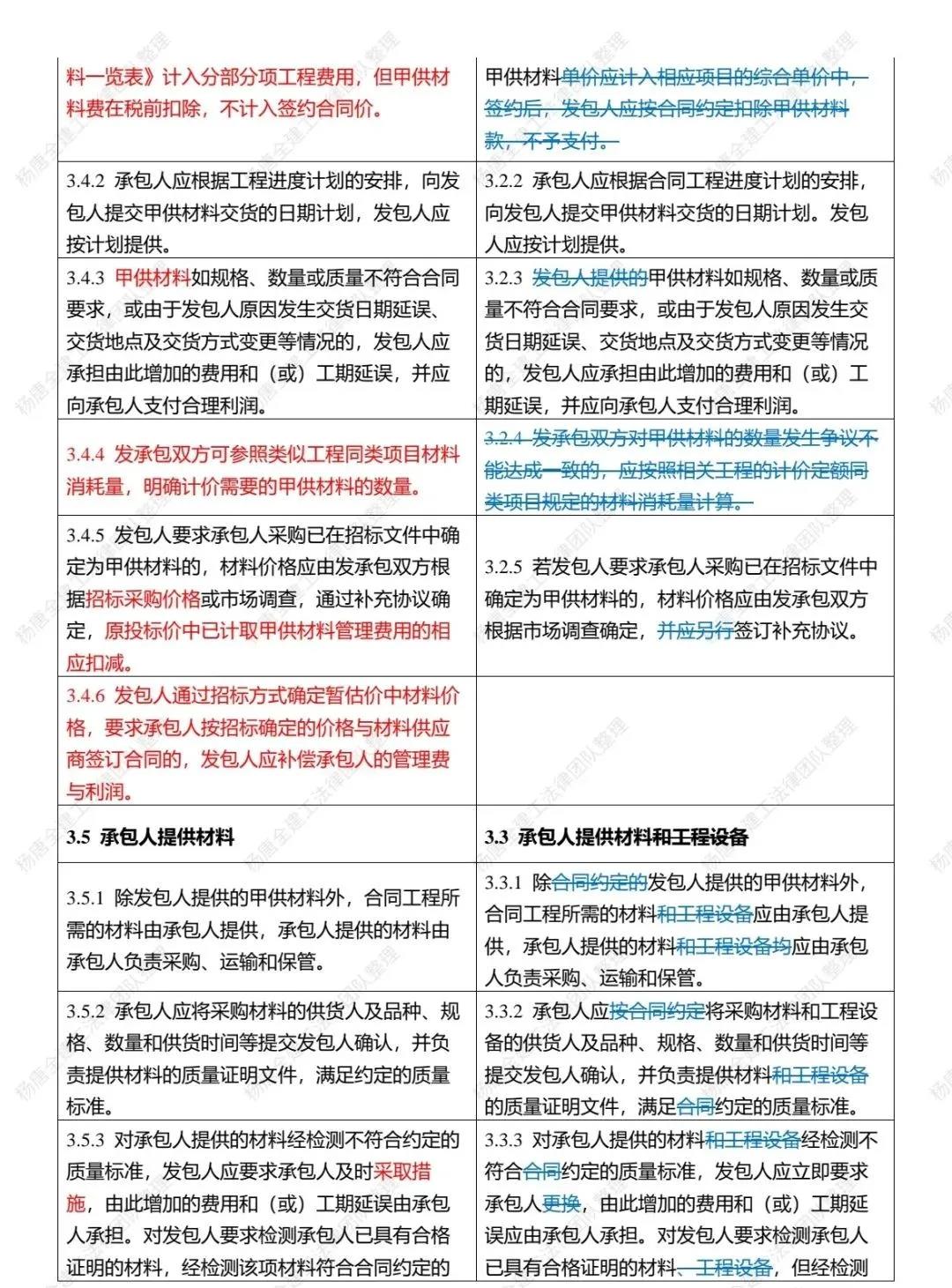

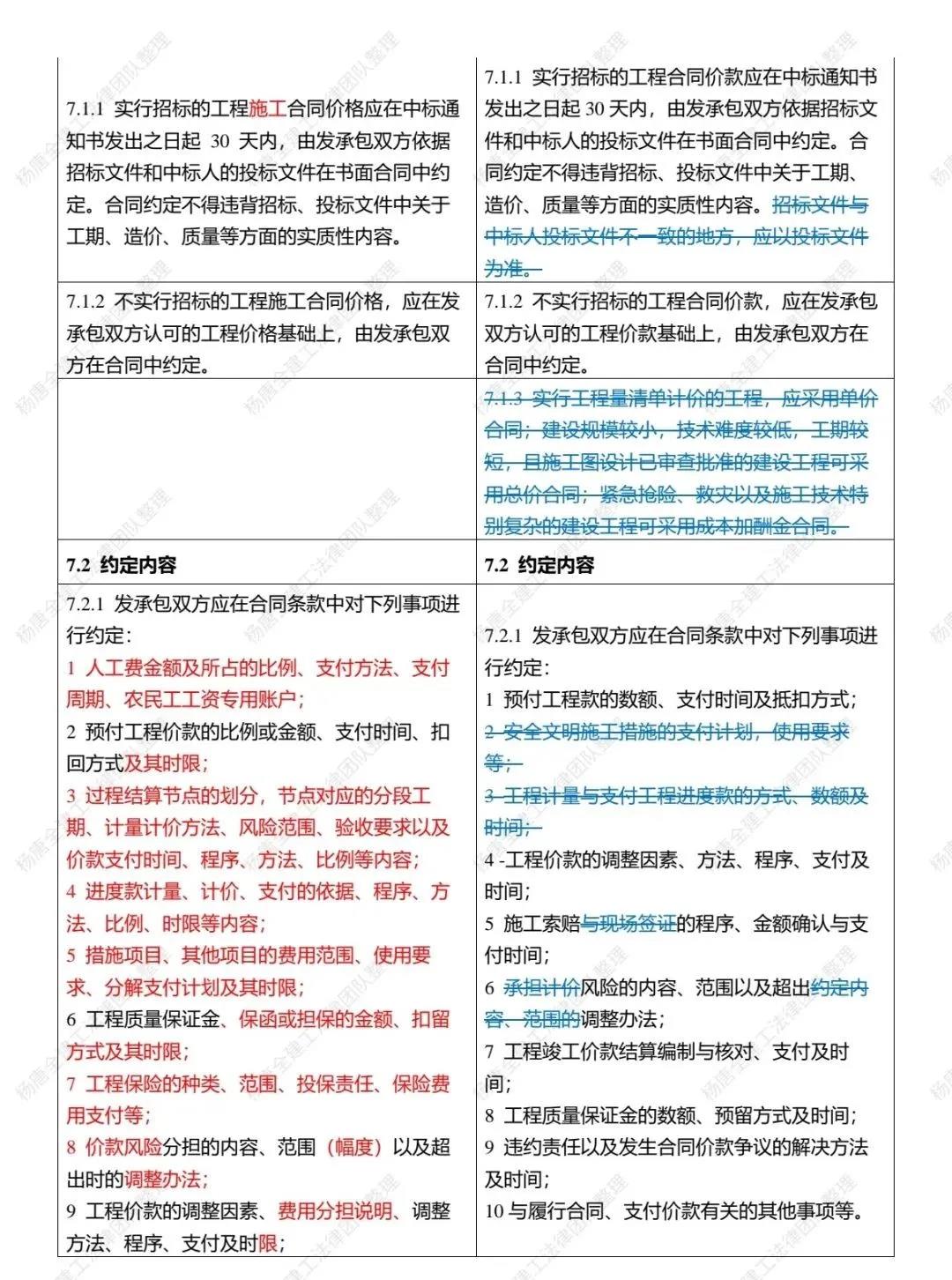

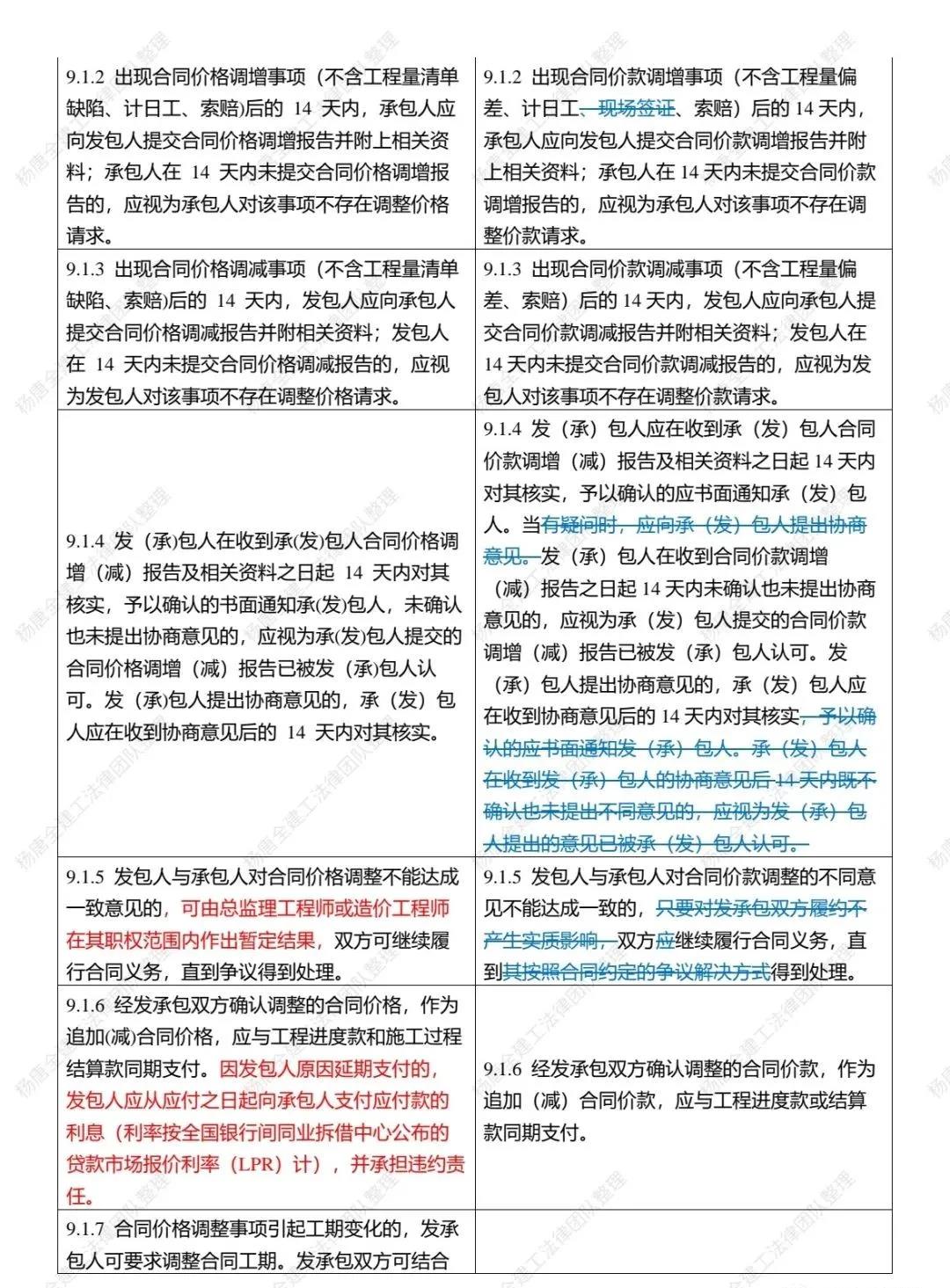

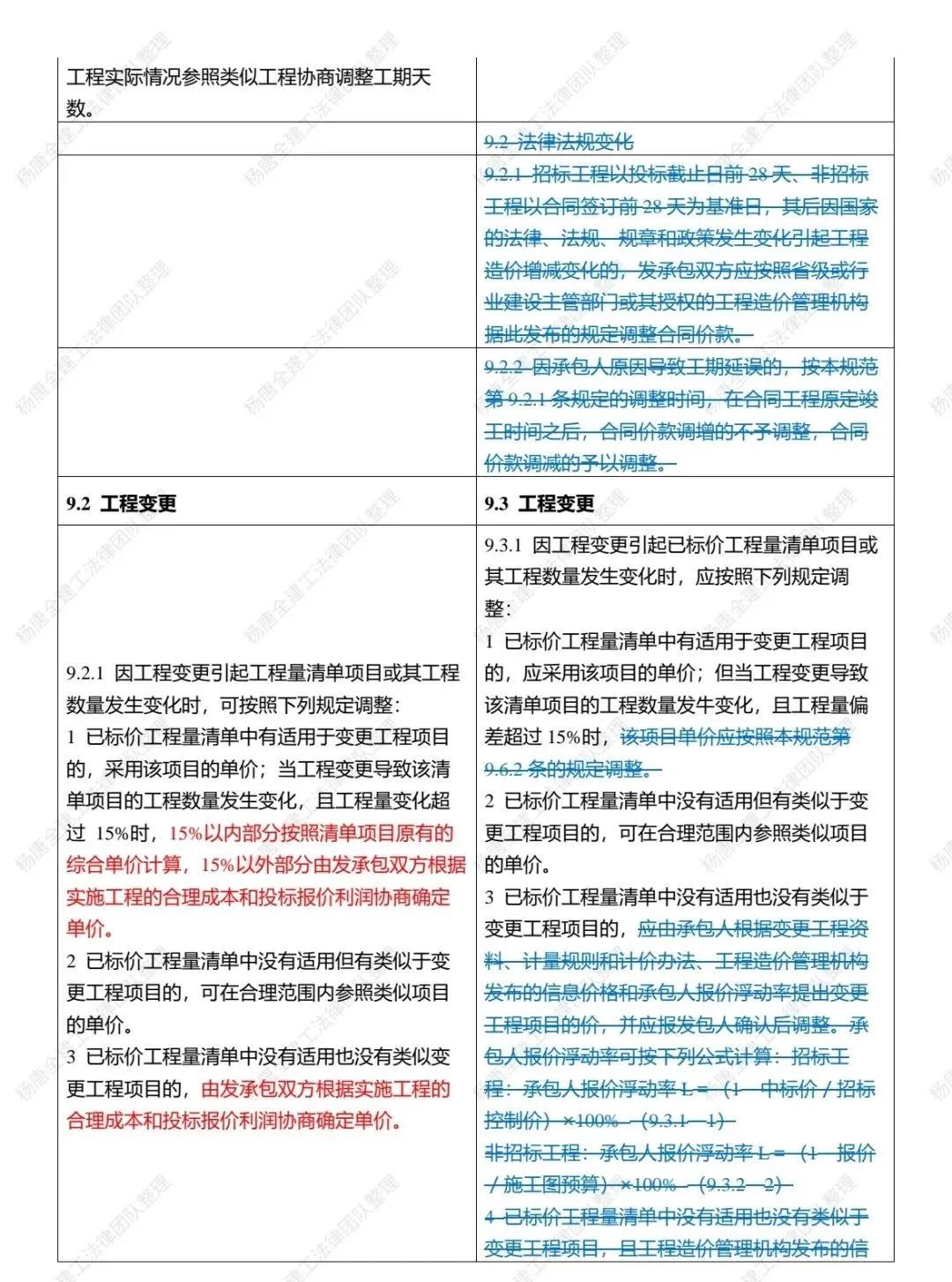

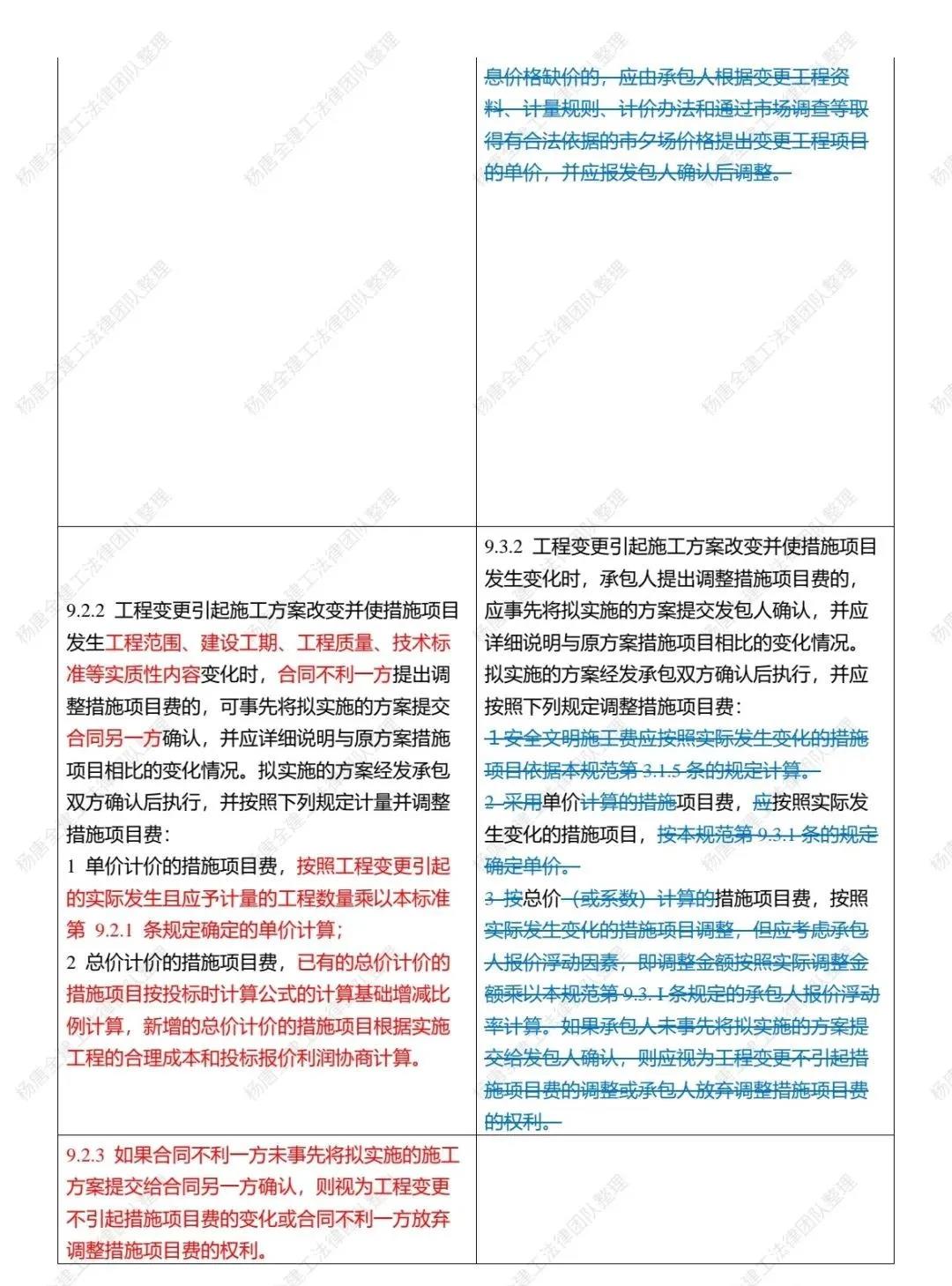

4.修改了綜合單價構成、計量計價風險、單價合同與總價合同的計價規則以及合同價格的調整、支付、結算等內容。

新版工程量清單計價“規范”有哪些重要變化呢?先看看《建設工程工程量清單計價規范》GB 50500版本歷史,原國家標準《建設工程工程量清單計價規范》GB 50500-2003/08/13,自2003年7月1日正式實施以來歷經三版:2003版、2008版和2013版。

新標準相比2013版清單規范有以下幾點重要變化調整:

一、強制性標準變推薦性標準

1.1、2022版新清單計價標準由2013版強制性國家標準降級為推薦性國家標準:《建設工程工程量清單計價標準》GB/T50500-202X;原2013版清單計價規范名稱:《建設工程工程量清單計價規范》GB50500-2013;

1.2、原2013版清單計價規范黑體字標志的條文全部作廢;

1.3、《中華人民共和國標準化法》(2017年11月4日修訂,2018年1月1日起施行)相關規定:標準包括國家標準、行業標準、地方標準和團體標準、企業標準。國家標準分為強制性標準、推薦性標準,行業標準、地方標準是推薦性標準。強制性標準必須執行。國家鼓勵采用推薦性標準。GB國家標準是指由國家標準化主管機構批準發布,對全國經濟、技術發展有重大意義,且在全國范圍內統一的標準。GB/T推薦性標準是指生產、交換、使用等方面,通過經濟手段調節而自愿采用的一類標準,又稱自愿標準。這類標準任何單位都有權決定是否采用,違反這類標準,不承擔經濟或法律方面的責任。

1.4、住建部由主編單位改為管理單位。GB 50500-2013由住房和城鄉建設部標準定額研究所主編。GB/T 50500-202X由住房和城鄉建設部負責管理。

二、總則

GB 50500-2013:1.0.3 建設工程發承包及實施階段的工程造價應由分部分項工程費、措施項目費、其他項目費、規費和稅金組成。

GB/T 50500-202X:1.0.3 建設工程的計價活動應遵循平等、自愿、公平、誠信、綠色的原則。

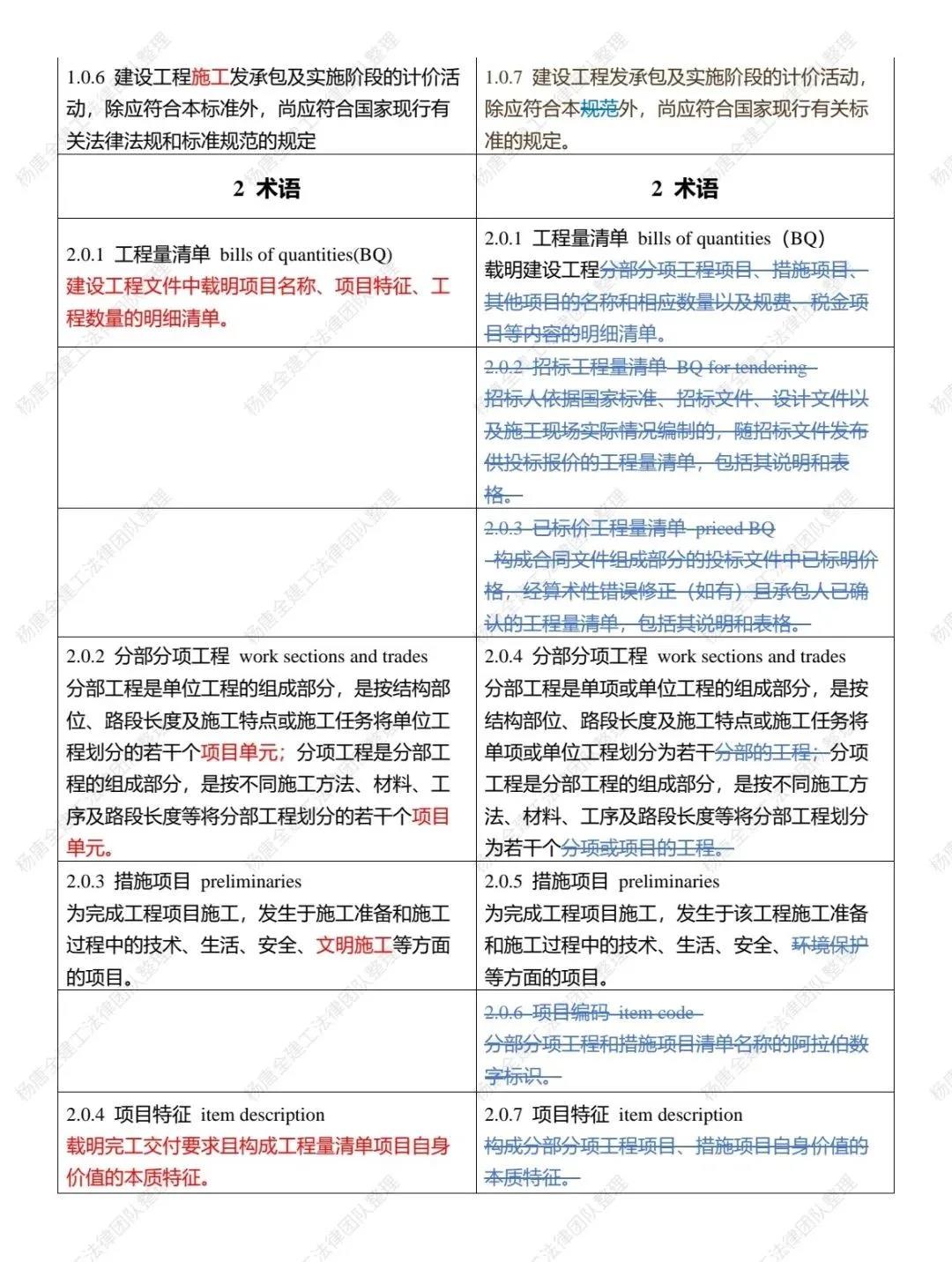

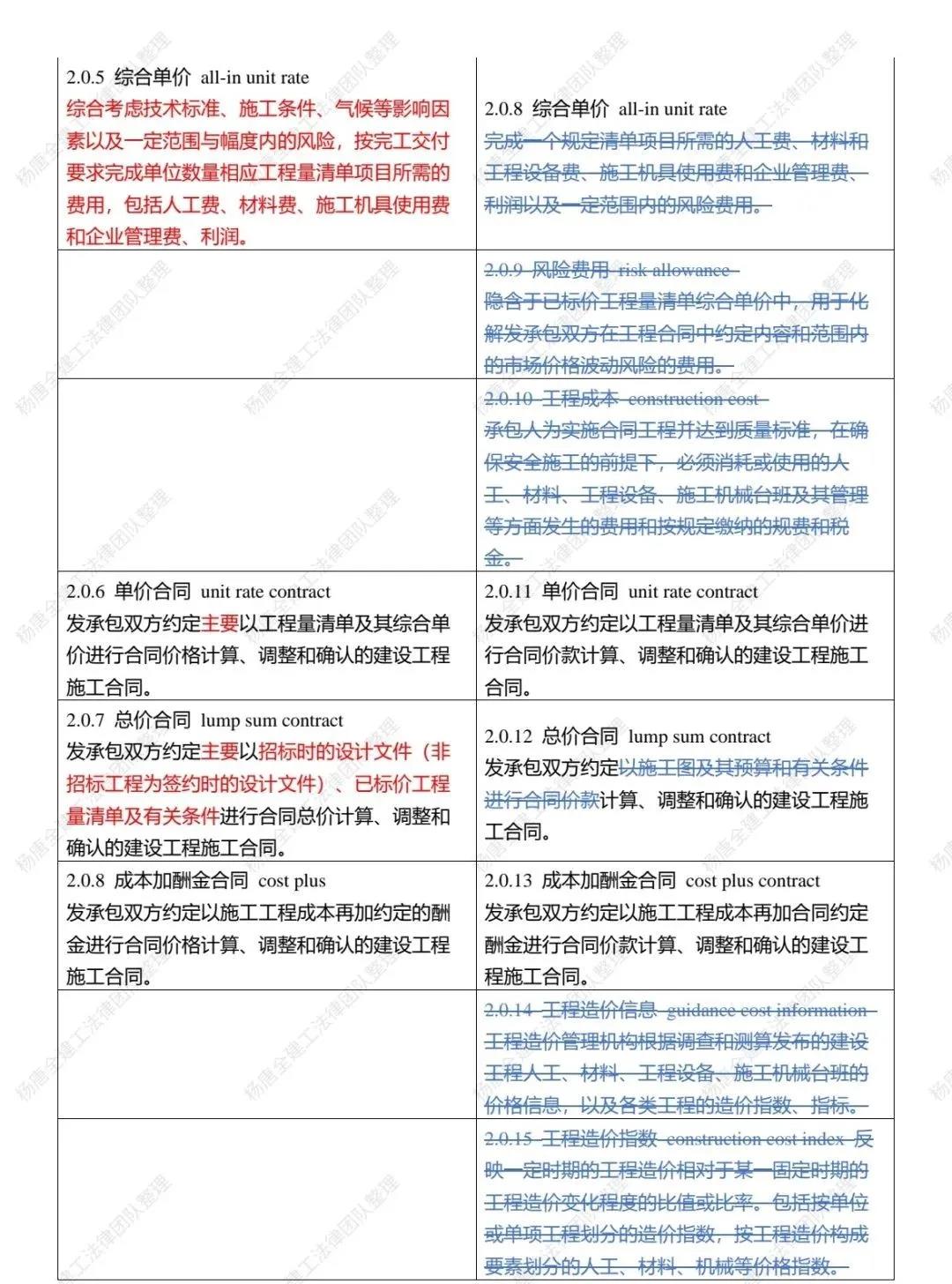

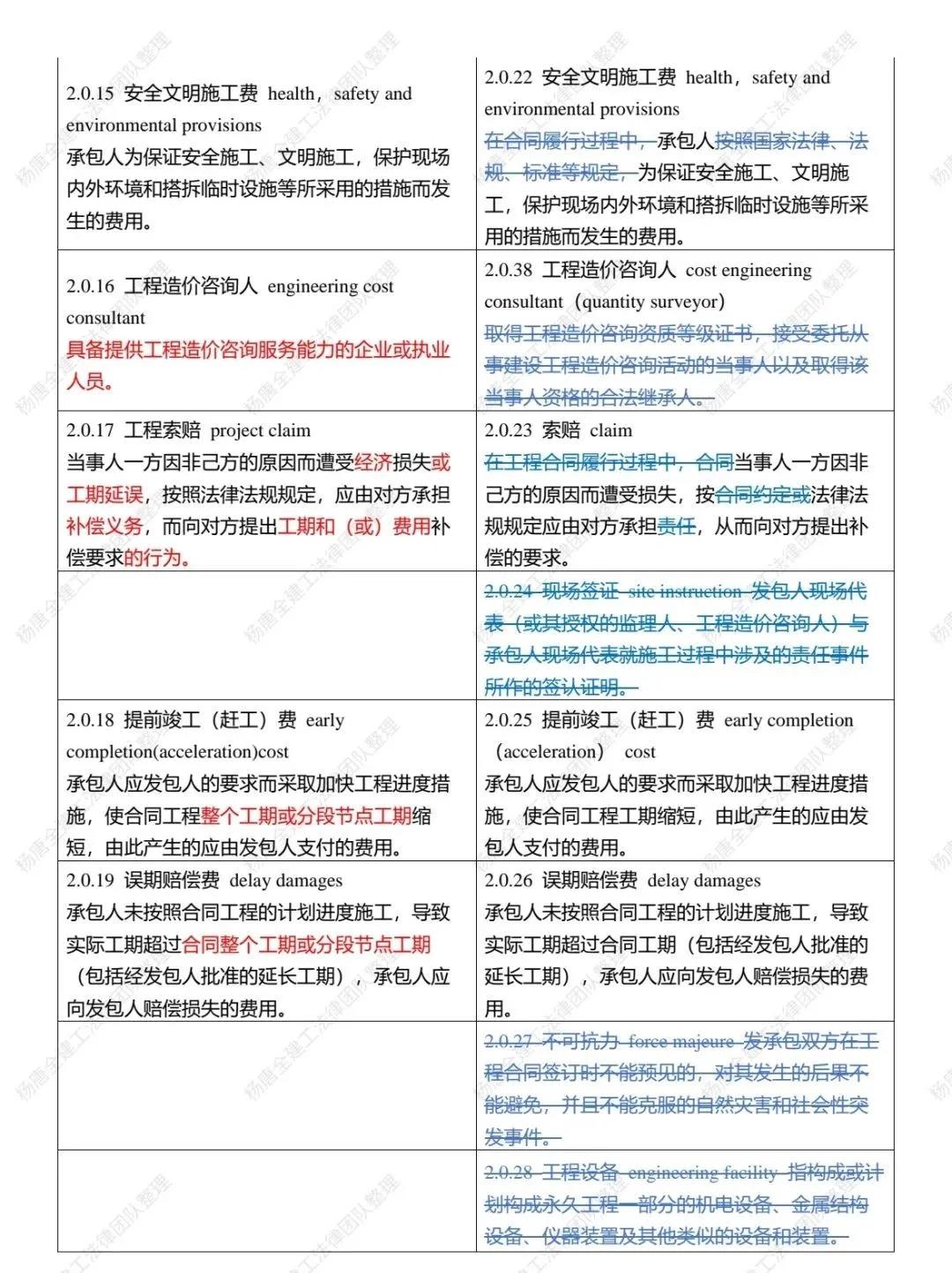

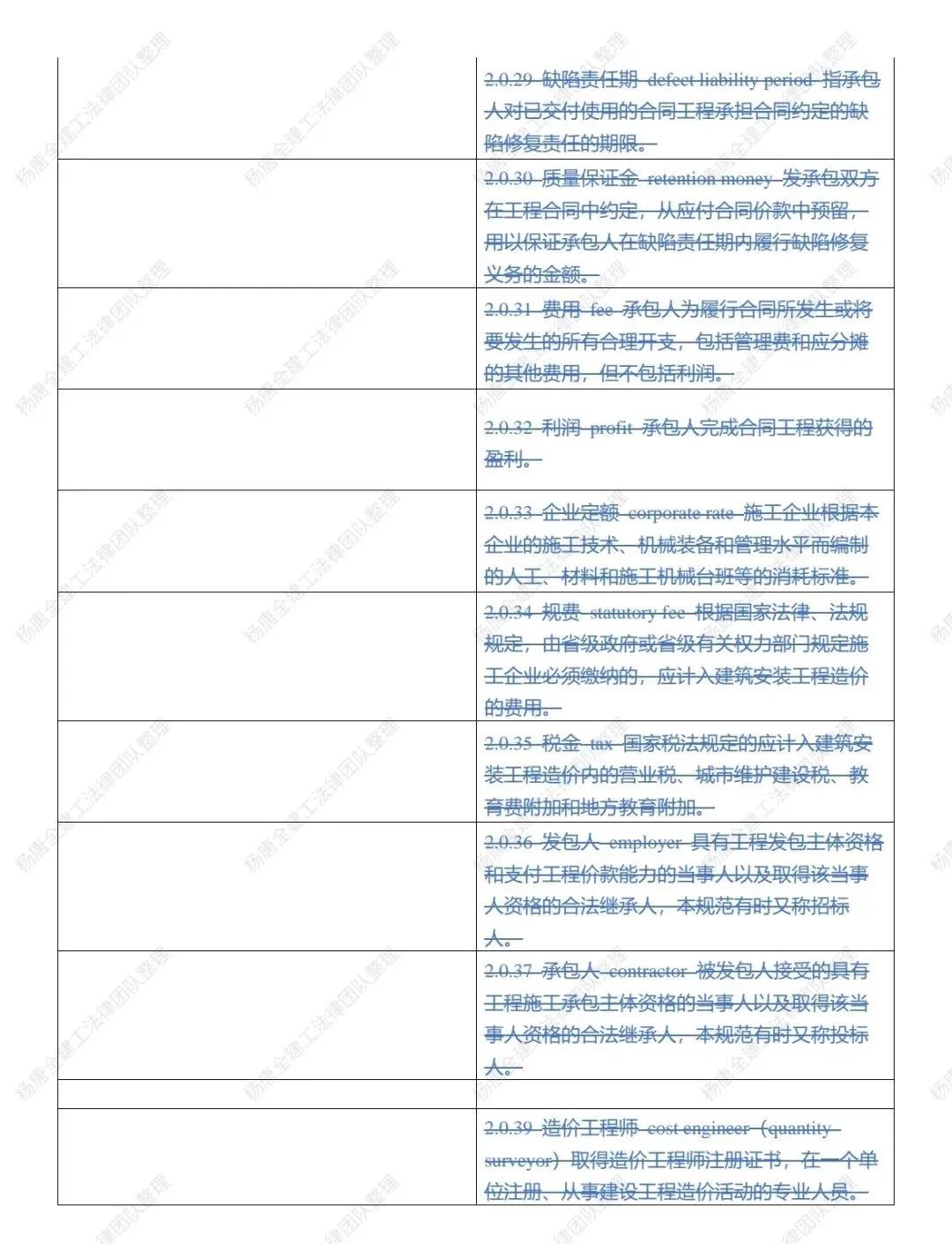

三、術語

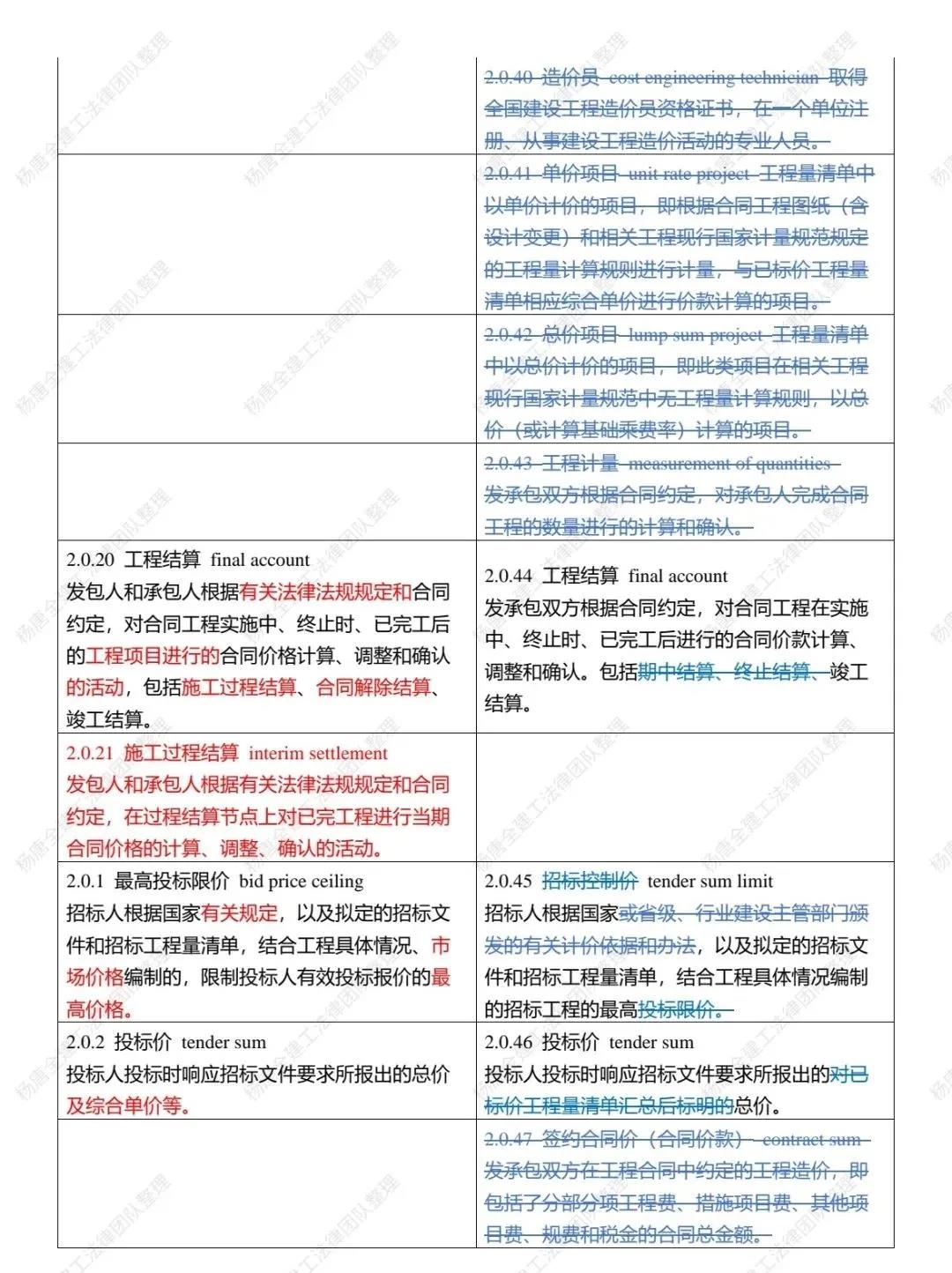

由原來的52個術語變為23個術語,GB/T 50500-202X增加了工程量清單缺陷和施工過程結算:

工程量清單缺陷bill of quantities defects:招標工程量清單與對應的招標時的設計文件(非招標工程為簽約時的設計文件)之間出現的工程量清單缺漏項、項目特征不符以及工程量偏差。

施工過程結算interim settlement:發包人和承包人根據有關法律法規規定和合同約定,在過程結算節點上對已完工程進行當期合同價格的計算、調整、確認的活動。

四、計價調整

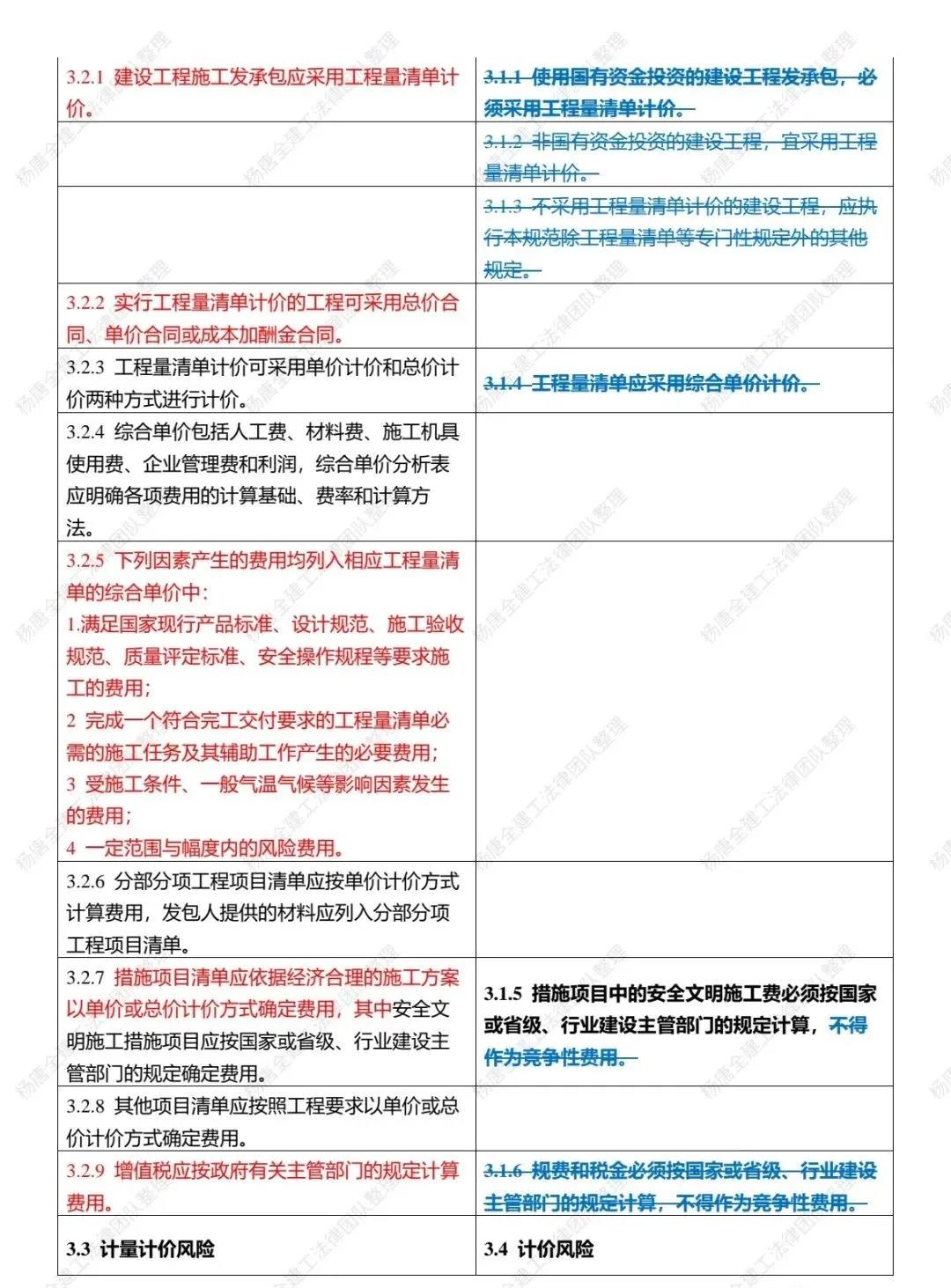

4.1、計價刪除部分:刪除原13版清單計價規范政府投資建設項目必須采用工程量清單計價規定、措施費中安全文明施工費不得作為競爭性費用規定、規費和稅金不得作為競爭性費用規定;

4.2、2022版清單計價標準亮點:綜合單價增加了,按完工交付要求完成,有效避免了承發包雙方對定額約定不完善引發的種種爭議;也要求投標單位必須認真復核招標圖紙、招標文件及技術要求和相關技術規范;

五、計量原則

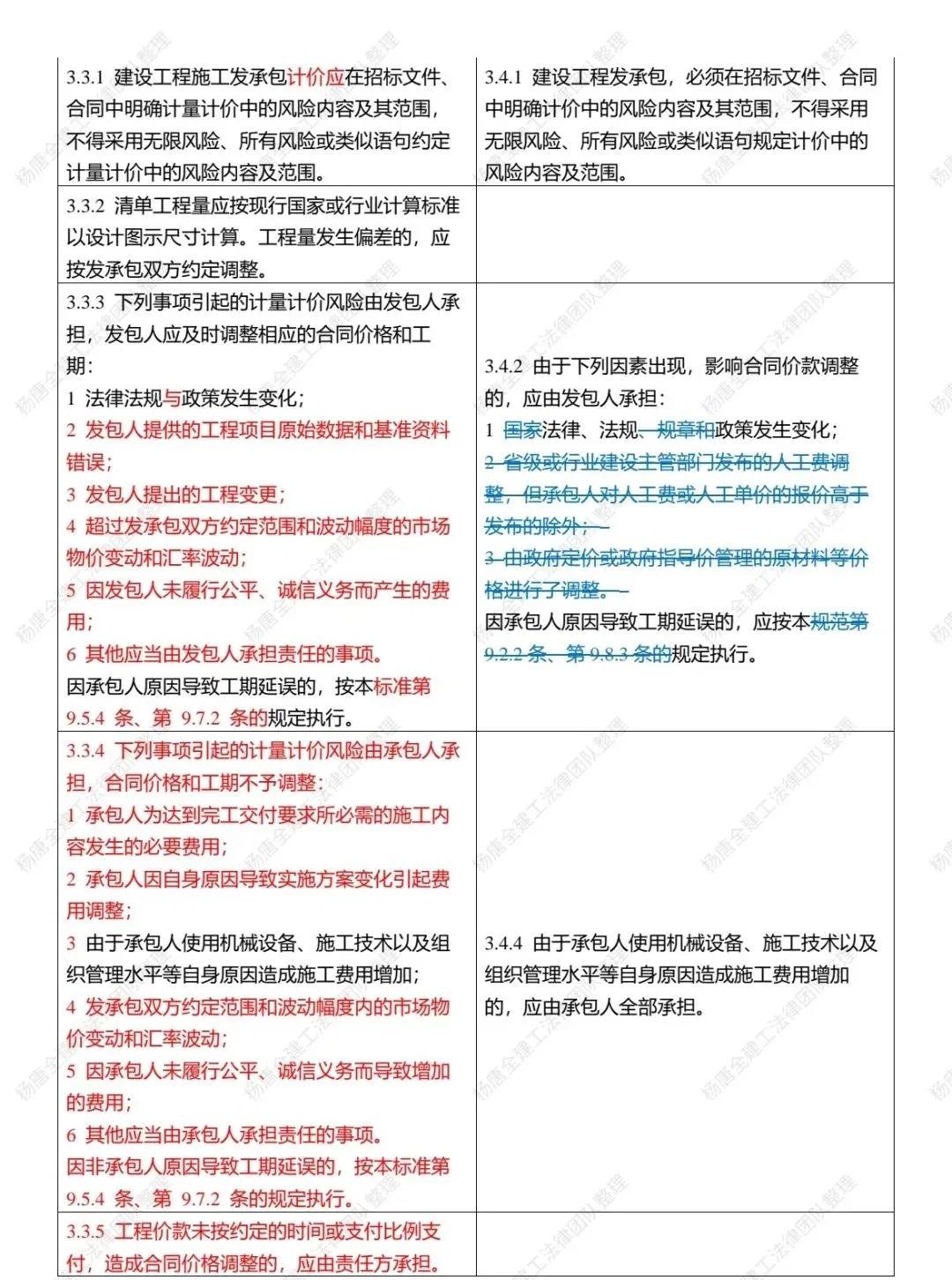

5.1、2022版清單計價規范明確了總價合同招標時,投標人應復核招標工程量清單是否有缺陷、漏項及工程量偏差,如未復核則要自行承擔由此導致增加的費用;如提出異議招標人未采納,則建議在投標報價中綜合考慮其費用;

5.2、建議增加工程量確認單:

六、調差原則

6.1、量調差范圍:2022版新標準明確規定施工損耗及預留量不計入調差范圍;有效避免合同約定不明承發包雙方對可調差材料施工損耗及預留量計量、計算爭議;

6.2、價調差范圍:2022版新標準明確規定人、材、機調差只計取增值稅,不作為企業管理費、利潤調整計算依據;

6.3、措施費調差范圍:明確了單價合同、總價合同關于措施費調差處理原則;

七、總價合同

7.1、2013版清單規范合同模式:2013版清單計價規范不僅黑體字強制性條文明確:工程量清單應采用綜合單價計價,應采用單價合同;即使是總價合同,也必須以承包人實際完成的工程量計量。

7.2、2022版新標準合同模式;2022版新標準明確約定實行工程量清單計價的工程可采用總價合同、單價合同或成本加酬金合同。